任意保険にはいろいろな補償がたくさんあるイメージがあって、選ぶのが難しそうです。どのように考えたらよいのでしょうか?

任意保険の補償は大きく「他人のための補償」と「自身のための補償」に分けられます。それぞれの補償をどのように選び、補償額をどのように決めたらよいか、考えてみましょう。

自動車事故で発生する損害の特性と考え方を教えて

自動車事故で発生する損害の特性と考え方を教えて

ファイナンシャルプランナー清水さんが解説

ファイナンシャルプランナー清水さんが解説

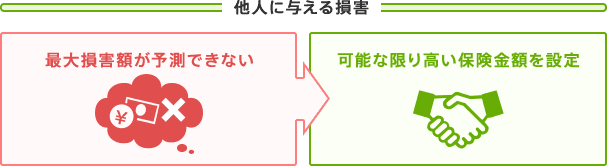

「対人賠償保険」「対物賠償保険」は他人のための補償です。これらについては「必ず加入、保険金額はできるだけ高く」が基本的な考え方です。

わたしたちはいつ、どのような人にどの程度の損害を与えることになるのか、予測することができません。最悪の場合、私たちが負担することなど到底不可能な、数億円単位の賠償金を負担することになる可能性もあります。最大の損害額がいくらになるかが予測できないのですから、対人賠償保険・対物賠償保険には必ず加入するとともに、保険金額を無制限にすることがポイントになります。

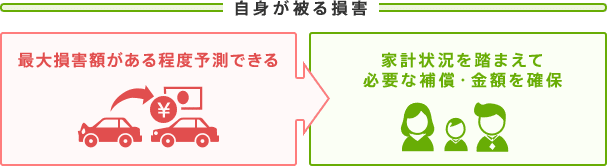

一方、自身が損害を被ったときの補償には「人身傷害保険」「車両保険」などがあります。他人への損害とは異なり、自身側が被る最大の損害額はある程度予測することが可能ですから、こちらは「家計状況に応じて、必要な補償、保険金額を確保する」のが基本です。

たとえば交通事故で死亡した場合に、自身が契約している人身傷害保険から支払われる保険金は、将来得るはずだった収入(=「逸失利益」といいます)や慰謝料相当額、および葬儀費などです。逸失利益は現在の収入をベースに計算されるため、適切な保険金額は人により変わってきます。他人への損害に備えるときのように、必ずしも無制限である必要はないわけです。

また、マイカーが損害を受けたときの補償額は、クルマの市場価格等に相当する「時価額」が上限となります。取得時の金額が高くても、時間の経過とともに古くなればクルマの時価額は下がるもの。マイカーを事故で失ったときの経済的ダメージが家計でやりくりできる範囲にあるなら、車両保険に加入しないことも選択肢になるでしょう。

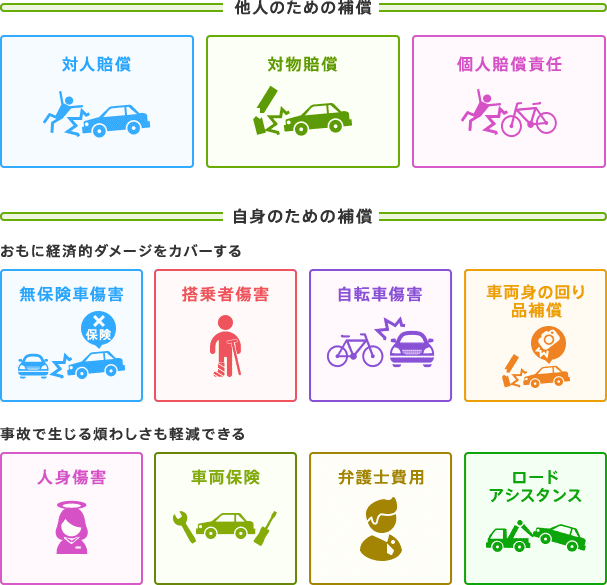

任意保険のいろいろな補償

~セゾン自動車火災保険の例~

ファイナンシャルプランナー清水さんが解説

第三者が絡む事故に備える任意保険には、経済的ダメージをカバーする以外に、事故で生じる煩わしさの軽減を図る役割もあります。経済的な効用とともに、心理的・時間的負担を軽減できる効用にも着目したうえで補償を選択しましょう。

- 清水 香

- ㈱生活設計塾クルー取締役、FP&社会福祉士事務所OfficeShimizu代表。1968年東京生まれ。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。近著に「あなたにとって「本当に必要な保険」(講談社)」、「どんな災害でもお金とくらしを守る(小学館クリエイティブ)」がある。

新規加入をご検討中の方