えらべる補償 ファミリーバイク特約

- 原付バイクでの事故で、相手への賠償・ご自身のケガを補償

- ご契約のお車の「運転者の範囲」にかかわらず、記名被保険者とそのご家族が補償の対象

ファミリーバイク特約とは

記名被保険者とそのご家族が、原付バイクを運転中の事故でケガをしたり、事故の相手方に対する法律上の損害賠償責任が生じた場合に保険金をお支払いします。

加入タイプは2タイプあります。

| 対人賠償 | 対物賠償 | ご自身のおケガの補償 | |

|---|---|---|---|

| ファミリーバイク特約(人身) | ○ | ○ | 実際の損害額を人身傷害保険でお支払い |

| ファミリーバイク特約(自損) | ○ | ○ | 定額の補償金額をお支払い |

- ※原付バイクとは、125cc以下の二輪車、50cc以下の三輪以上の車をいいます。

- ※電動キックボードでの事故も補償の対象となります。

- ※ファミリーバイク特約はいずれのタイプも、ロードアシスタンスの対象にはなりません。

- ※ご自身のバイクについての損害は、ファミリーバイク特約では補償されません。

ファミリーバイク特約の加入率

ファミリーバイク特約の特長

ファミリーバイク特約(人身)

特長 ケガの補償は、実際にかかった費用をお支払いします。

- 【運転者(記名被保険者やご家族)への補償】

お客さまの責任割合にかかわらず、ケガの費用(治療費、働けない間の収入、精神的損害など)を実際の損害額でお支払いします。

- 【相手方への補償】

原付バイク運転中の事故で相手方のケガやモノへの損害賠償をします。(示談代行サービスつき)

| 相手への賠償 | 対人事故 | 補償されます |

|---|---|---|

| 対物事故 | 補償されます | |

| ご自身のケガ | 事故形態問わず | 補償されます (相手のいる事故であってもお客さまの責任割合にかかわらず、実際の損害額を人身傷害保険で補償※) |

※ 人身傷害保険の保険金額を限度とします。

ファミリーバイク特約(自損)

特長 相手方への補償範囲はファミリーバイク特約(人身)と同じですが、ご自身・ご家族の補償範囲が異なります。

- 【運転者(記名被保険者やご家族)への補償】

相手がいない単独事故や、相手方に過失がなく自賠責保険等で補償が受けられない場合に定額でお支払いします。

- 【相手方への補償】

相手方への補償は「ファミリーバイク特約(人身)」と同じです。

| 相手への賠償 | 対人事故 | 補償されます | |

|---|---|---|---|

| 対物事故 | 補償されます | ||

| ご自身のケガ | 相手のいない事故 | 単独事故 | 補償されます(定額をお支払いします) |

| 相手のいる事故 | 相手に責任がなくお客さまの責任割合100%の場合 | 補償されます(定額をお支払いします) | |

| 相手にも責任がある場合(自賠責保険等から補償が受けられる場合) | 補償されません ※ 「ファミリーバイク(人身)」に加入することで、この場合も補償されます。 | ||

定額でお支払いする保険金額は以下のとおりです。

| 死亡保険金 | 1名あたり、1,500万円 |

|---|---|

| 後遺障害保険金 | 1名あたり、後遺障害の程度に応じ 50万円~1,800万円 |

| 医療保険金 | 1名あたり、 入院の場合1日6,000円、通院の場合1日4,000円※

|

| 重度後遺障害保険金 | 重度の後遺障害のうち、所定のものについては、1名あたり、200万円 |

ご自身のケガについてファミリーバイク特約(自損)では、相手方に過失がある事故の場合、相手方過失の大きさに関係なく保険金のお支払いができません。バイク事故ではケガが大きくなりやすいため、バイクのご使用状況なども踏まえ補償タイプをご検討ください。

ファミリーバイク特約の対象範囲

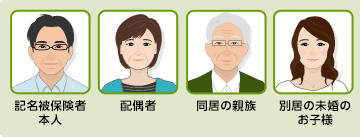

補償の対象となる方

下記のいずれかに該当する方が対象となり、ご契約のお車の「運転者の範囲」や「最も若い同居のお子様の年齢条件」は問いません。したがって、高校生のお子様など「原付免許」しか持たない方が50ccバイクを運転中に事故を起こした場合なども、補償されます。

補償の対象となるバイク

- ファミリーバイク特約の対象となるバイクは、上記の補償の対象となる方が所有、使用、管理する原付バイクで、道路運送車両法で定めるもの(総排気量125cc以下の二輪車、総排気量50cc以下の三輪以上の車)です。

- ※借りたバイクおよび電動キックボードも含み、家に2台以上ある場合でもどちらも対象です。

- ※薄青色のナンバープレートのミニカーも含みます。ただし、改造等により総排気量が50ccを超える場合や定格出力が0.6キロワットを超えるときはファミリーバイク特約の対象外となりますので、ご注意ください。

- ※サイドカー付きのバイクは総排気量50cc以下、または定格出力0.6キロワット以下のものにかぎります。

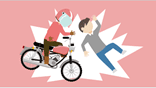

お支払いの対象となるケース

歩行者とぶつかってケガをさせてしまった

停車している車に接触して修理費用を請求された

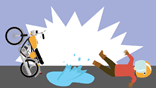

走行中に誤って転倒してケガをした

ファミリーバイク特約を使って保険金を請求しても、翌年度の等級は下がりません。

(ノーカウント事故)

お支払いの対象とならないケース

- 原付バイクの所有者の了解なく乗っている場合の事故

- 被保険者の従業員が、業務で運転している間の事故

- 原付バイクの修理・保管・給油など、バイク店やガソリンスタンドなど原付バイクを扱う業者の方が業務のために使用・管理している間の事故

など

ファイナンシャルプランナーが教える

ファイナンシャルプランナーが教える 補償選びのワンポイントアドバイス

自分や家族が運転する125cc以下のバイクが対象になる特約で、何台でも対象になりますし、借りたバイク(125cc以下)も対象になります。また、運転者の範囲を制限する特約がついていても記名被保険者とその家族であれば、補償の対象となりますし、年齢条件が付いていても、ファミリーバイクには適用されません。別途バイクの保険に加入するよりもメリットが大きい特約です。

- 石川 英彦(いしかわ ひでひこ)

株式会社マネーライフナビ代表取締役。

顧客の立場から金融アドバイスを行うFP業務を行いながら、大手金融機関のWEBサイト企画、ポータルサイトへのコンテンツ提供も実施。

関連情報

関連情報

- 家族構成やお車の使用状況によって、必要な補償は変わります。実際のご契約例を補償選びの参考にしてください。

新規加入をご検討中の方