自動車保険料は人それぞれで、安くなることもあれば、高くなることもあります。保険会社によっても異なりますが、どのように決まるのでしょうか?

いうまでもなく自動車保険は、事故が起きた時に保険金が支払われるものです。保険会社から見ると、事故を起こしやすい人と起こしにくい人では、保険金を支払う可能性が異なるため、リスクの高さに応じて自動車保険料を算出することになります。

事故を起こしにくい人の保険料は安く、逆に起こしやすい人が高く設定されることで、自動車保険の公平性が保たれています。

交通事故の発生状況について教えて

交通事故の発生状況について教えて

ファイナンシャルプランナー清水さんが解説

ファイナンシャルプランナー清水さんが解説

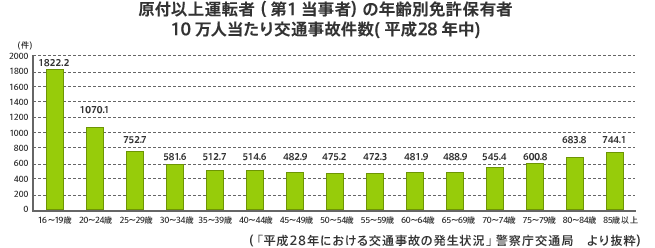

リスクの高さを測るモノサシのひとつに「年齢」があります。以下は、年齢別に交通事故件数を表したものですが、10代は他の年齢群と比べ、交通事故件数が飛び抜けて多いことがわかります。

以降は、年齢が上がるごとに徐々に事故件数が下がり、60代以降にまた上がっていきます。交通事故のこうした傾向は、近年ほぼ変わっていません。

若い運転者や高齢者の自動車保険料が高くなりがちなのは、こうしたデータが保険料算出の根拠になっているからです。年齢以外にも、自動車保険料を決める要素はいくつかあります。

たとえば、クルマを運転する機会が多いほど、交通事故を起こす危険度は高まります。そのため年間走行距離が長い運転者ほど保険料は高くなり、あまり運転しなければ安くなります。

事故を起こす確率は車種によっても異なります。保険金がしばしば支払われるクルマの保険料は高くなり、そうでなければ安くなるなど、運転者の属性だけでなく、クルマでも保険料は変わってくるのです。

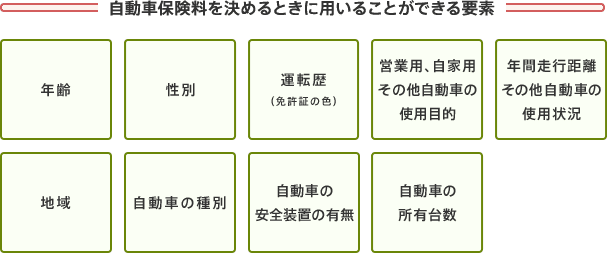

上記に記した要素を含め、自動車保険料が決定されるときの要素として保険会社が用いることができる基準は、以下の9つとなっています。

保険会社はこれらの要素を独自に採用して、保険料を決めています。保険会社によって自動車保険料が異なるのは、どのような要素を用いるのか、あるいはリスクの大きさをどうはかるのかが保険会社により異なるため。自身にフィットし、価格面でも納得感のある自動車保険を得るには、複数の見積りを取るところからが出発点です。

- 清水 香

- ㈱生活設計塾クルー取締役、FP&社会福祉士事務所OfficeShimizu代表。1968年東京生まれ。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。近著に「あなたにとって「本当に必要な保険」(講談社)」、「どんな災害でもお金とくらしを守る(小学館クリエイティブ)」がある。

新規加入をご検討中の方