基本補償 人身傷害保険

自動車事故によりご自身や同乗者がケガをした場合の実際の治療費や休業損害などを補償

示談交渉結果を待たずに、ご自身の保険から保険金をお受け取り可能

基本補償の「車内のみ補償」タイプと、えらべる補償の「車内・車外ともに補償」タイプをご用意

「車内・車外ともに補償」タイプは、歩行中などお車に搭乗していないときの自動車との事故も補償

人身傷害保険とは

自動車事故によるケガの治療費の実費、働けない間の収入などを、お客さまの責任割合(過失割合)にかかわらず、実際の損害額を保険金としてお支払いします。

たとえば、相手がある事故の場合、お客さまの責任割合(過失割合)分については相手から補償されませんが、人身傷害保険では補償の対象となる方1名ごとに、実際の損害額※を保険金として保険金額を限度にお支払いします。

※ 当社基準で算出した金額となります。

こんな場合に保険金をお支払いします

- ご注意

これらの損害額は、約款に定められた基準に従い当社で算出します。相手からの賠償金のうち一部または全部をすでに受け取っている場合、その分を差し引いて支払います。また、相手方から補償されるべき金額は、当社が相手方に求償します。

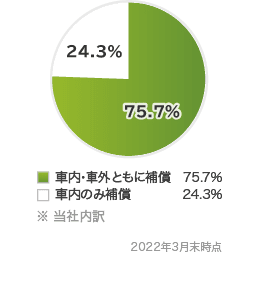

補償タイプの加入比率

人身傷害保険の特長

特長1 責任割合(過失割合)にかかわらず実際の損害額を補償します

人身傷害保険では、自動車事故によるケガの治療費の実費や、働けない間の収入(休業損害)、精神的損害等の実際の損害に対して、当社約款に定められた基準により算出した金額を補償します。

保険金お支払い例(損害額:5,000万円の場合)

![(※相手からの賠償金のうち一部または全部をすでに受け取っている場合、その分を差し引いて支払います。)[人身傷害なし]損害額 自己負担2,000万円(過失割合 お客さま40%)損害額 相手からの賠償金3,000万円(過失割合 相手方60%)[人身傷害あり]まとめて5,000万円受取可能 保険金額が限度となります。](https://d1l9707p5uc4fl.cloudfront.net/otona/compensate/human/image/human_img03.gif?20210517)

特長2 保険金の先払いも可能。相手方との交渉結果を待たずにお支払いすることも可能です

相手との示談交渉は責任割合が決まらずにスムーズにいかない場合があります。

人身傷害保険はこうした示談交渉結果に左右されずに、保険金のお支払いが可能です。

特長3 人身傷害保険は2つのタイプから選べます

- 車内・車外ともに補償

自動車事故全般を補償するタイプ

- 車内のみ補償

ご契約のお車に搭乗中の事故に補償を限定したタイプ

補償を受けられる方・補償される事故の違い

| ご契約のお車に搭乗中の事故 | タクシー、バス、友人の車などご契約のお車以外の「他の自動車」※2に搭乗中の事故 | 歩行中や自転車搭乗中の自動車事故 | ||

|---|---|---|---|---|

| タイプ | 車内・車外ともに補償 |  搭乗中の方すべてが補償対象 | 記名被保険者とそのご家族※1が補償対象 | 記名被保険者とそのご家族※1が補償対象 |

| 車内のみ補償 | 搭乗中の方すべてが補償対象 |  ※3 | | |

- ※1ご家族とは次の方をいいます。

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

- ※2ご契約のお車以外の「他の自動車」には、記名被保険者、その配偶者またはこれらの方の同居の親族が所有または主に使用する自動車は含みません。また、社用車など勤務先の自動車に業務のために搭乗している間は、補償の対象となりません。

- ※3記名被保険者またはそのご家族等が、他人の車などご契約のお車以外(自家用8車種にかぎります)を自ら運転中の事故については、他車運転特約の適用により補償されます。(ただし、ご契約で設定されている運転者の範囲外の方が運転中の事故については、補償の対象となりません。)

「車内・車外ともに補償」と「車内のみ補償」の補償範囲の違いをイラストで説明しています。

こちらもあわせてご確認ください。

人身傷害保険の加入タイプ~「車内・車外ともに補償」と「車内のみ補償」~

補償選びのヒント! 補償の重複をなくすために

お客さまご自身またはご家族のいずれかの方が、人身傷害保険の「車内・車外ともに補償タイプ」を既にご契約の場合は、車外補償が重複することがあります。この場合、2台目のお車は「車内のみ補償タイプ」にすることにより補償の重複をなくすことができます。

※ 記名被保険者によってご家族の範囲が異なることがありますので、既にご契約の自動車保険と記名被保険者が異なる場合は、ご家族の範囲にご注意ください。

人身傷害保険の対象範囲

補償の対象となる方

- 車内のみ補償タイプ

- ご契約のお車に搭乗中の方

- ご契約のお車の保有者

- ご契約のお車の運転者

- 車内・車外ともに補償タイプ

- 上記、車内のみ補償タイプの補償対象となる方

- 記名被保険者およびそのご家族は、ご契約のお車以外の他の自動車に搭乗中や歩行中などの自動車事故により損害を被った場合も対象

お支払いの対象となるケース

- 車内のみ補償タイプ

- ご契約のお車に搭乗中の方が、自動車事故で死傷した場合

- 車内・車外ともに補償タイプ

- 上記、車内のみ補償タイプのお支払いの対象となる場合

- 記名被保険者またはそのご家族が、ご契約のお車以外の他の自動車に搭乗中の事故で死傷した場合

- 記名被保険者またはそのご家族が、歩行中に他の自動車との事故で死傷した場合

など

お支払いの対象とならないケース

- 車内のみ補償タイプ

- 異常かつ危険な方法で自動車に搭乗中の方に損害が生じた場合

- 被保険者が自動車の所有者などから承諾を得ないで自動車に搭乗中に損害が生じた場合

- 車内・車外ともに補償タイプ

- 上記、車内のみ補償タイプのお支払いの対象とならない場合

- 被保険者が記名被保険者、その配偶者またはこれらの方の同居の親族が所有または主として使用する他の自動車に搭乗中に損害が生じた場合

など

人身傷害保険の保険料例

この補償の保険料は?

※ これらは保険始期日を2024年2月1日とした場合の保険料の一例です。

夫婦でお使いの30代Bさんの場合

保険金額5,000万円、車内・車外補償タイプで590円

お子様のためにも補償はしっかり40代Cさんの場合

保険金額5,000万円、車内・車外補償タイプで690円

息子さんも運転する50代Eさんの場合

保険金額5,000万円、車内・車外補償タイプで1,480円

娘さんも運転する60代Hさんの場合

保険金額5,000万円、車内・車外補償タイプで810円

人身傷害保険と搭乗者傷害特約の違い

人身傷害保険も搭乗者傷害特約も、自動車事故により、ご契約のお車に搭乗中のご自身や同乗者の方が、

- 1.ケガをした場合

- 2.死亡したり後遺障害を被った場合

に保険金が支払われる補償ですが、その金額の計算方法やカバーする補償の範囲が異なります。

基本補償 人身傷害

治療費や精神的損害などの実際の損害額のお支払い

治療費の実費や精神的損害、休業損害など、実際にかかった費用や損害額を、お客さまの責任割合(過失割合)にかかわらずお支払いします。

何といってもポイントは、責任割合に関わらず実際にかかった損害額が支払われること!損害についてほぼ全額補償され、最終的にお客さまの自己負担がほとんどありません。損害額が保険金額を上回る場合は、お客さまの自己負担が発生することがあります。

えらべる補償 搭乗者傷害

あらかじめ定められた金額をお支払い

- 死亡または後遺障害の場合

死亡または後遺障害を負った場合に、あらかじめ定められた金額をお支払いします。(死亡・後遺障害補償型をセットした場合)

- ケガの場合

実際にかかった金額にかかわらず、症状によってあらかじめ定められた金額をお支払いします。

ファイナンシャルプランナーが教える

この補償がお役にたった例

この補償がお役にたった例

関連情報

関連情報

- 家族構成やお車の使用状況によって、必要な補償は変わります。実際のご契約例を補償選びの参考にしてください。

新規加入をご検討中の方