補償内容・サービス

地震保険の補償内容

地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失によって建物、家財が損害を受けた場合に保険金をお支払いします。地震等を原因とする火災(※)、損壊などについては、地震保険に加入していないと補償されません。

地震等を原因とする火災(※)、損壊などは、火災保険の対象外

火災保険では、建物・家財の火災による損害などを補償しています。しかし地震等による火災および倒壊などは、火災保険では補償されません。したがって、地震等による損害に備えるには地震保険が必要です。

| 火災などの原因 | 火災保険 | 地震保険 |

|---|---|---|

| 地震・噴火 ・津波 |

× | ○ |

| 上記以外 | ○ | × |

- ※

-

地震等を原因とする火災による損害については、諸費用補償特約をセットした場合は地震火災費用で保険金をお支払いする場合があります。

特長

火災保険では対象外となってしまう、「地震・噴火・津波(以下、地震等)」が原因の損害を補償します。

地震保険単独で契約することはできません。

保険会社間で補償内容、保険料の違いはありません。

補償の範囲について

地震保険の加入方法、特長

地震保険の加入方法

地震保険は単独で加入することはできません。

必ず、火災保険にセットしていただく必要があります。

地震保険の特長

地震保険は、地震等によって発生した、火災、損壊、埋没、流失による損害を補償する保険です。

「地震保険に関する法律」に基づき、被災者の生活の安定に資することを目的としており、その保険金の支払責任の一部を再保険として政府が引き受けている、非常に公共性が高い保険です。

地震保険の保険料率・補償内容は、各社共通

法律によって定められているため、保険会社間による違いはありません。

地震保険には建物の免震・耐震性能に応じた保険料の割引制度があります。割引の適用を受けるためには、所定の確認資料の提出が必要です。

地震保険の補償例

建物の補償例

地震により建物が倒壊した。

津波で家が流失した。

家財の補償例

地震で複数の家具が破損した。

津波で家財が流失した。

こんな時もこの補償で安心!

地震で外壁にひびが入った。

(一定以上の損害が生じた場合に限ります)

地震保険のお支払い金額

地震保険金のお支払い金額について

お支払い金額は、実際の修理費ではなく、損害の程度に応じて、地震保険の保険金額の一定割合をお支払いします。

- ※

-

時価とは、「新価(再調達価額)」から経過年数や使用による損耗を差し引いた金額のことです。

地震保険の保険金額は、火災保険の保険金額(ご契約金額)の30%~50%の範囲内で決めることが可能です。

- ※

-

上限は建物:5,000万円、家財:1,000万円です。

- ※

-

マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。

地震保険が必要な理由

地震保険は被災後の生活再建を支える保険です。

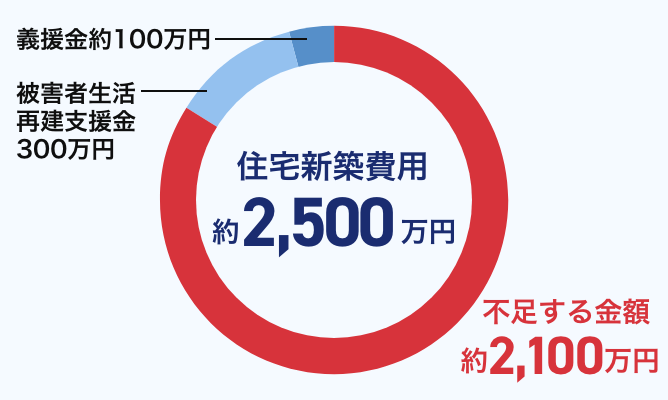

地震被災後の生活再建に必要なお金はどのくらいかかるのでしょうか?

地震による被害を受けた場合、住居の修繕や建て直し、家財の買い替え、建て替え・修繕が完了するまでの仮住まいの費用など、まとまった生活再建資金が必要になります。

今後、発生が危惧されている南海トラフ巨大地震の被害は、東日本大震災よりも甚大であると予測されており、より備えが必要です。

(図:東日本大震災で全壊被害に遭った住宅の新築費用(平均))

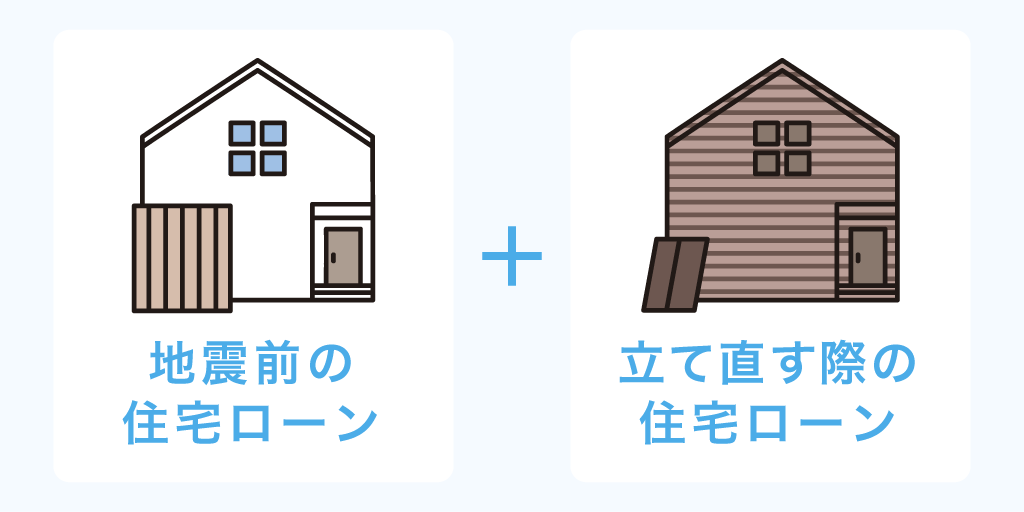

住宅ローンの二重支払いが必要になる点も注意が必要です。

地震によって倒壊してしまい、かつ住宅ローンが残っている場合、倒壊前と建て直した住宅の両方のローン支払いが必要な可能性があります。

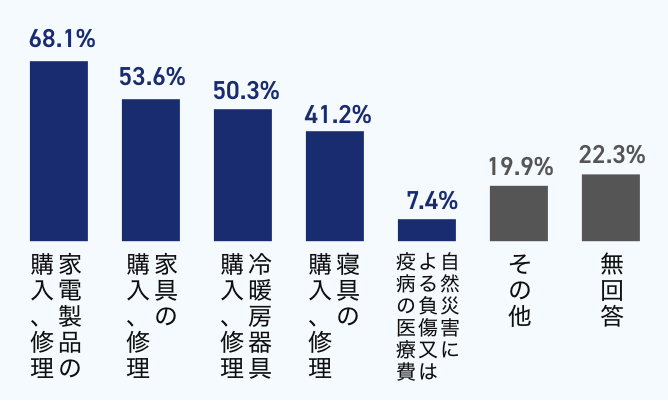

住宅の修繕に加え、家財も再購入が必要になる場合があります。

建物だけではなく、家財も大きな被害を受ける可能性があります。家財の再購入費用もかなりの出費になる可能性があります。

(図:住宅再建の経費以外で生活再建に必要な経費の支出項目)

出典:内閣府「平成24年度 被災者生活再建支援法関連調査報告書」

地震保険は保険料控除が適用される

地震保険の保険料は所得控除の対象となります。年間の支払い金額に応じ、所得税で最大5万円、住民税で最大2万5,000円まで控除可能です。

まずは10秒!

簡単シミュレーションで

保険料をチェック!

-

建物の所在地

-

建物の構造

-

建物の面積

-

築年数

- ※

-

<算出条件>保険の対象:建物のみ、築年数:1~5年は4年、6~10年は9年、11~15年は14年で試算しています。

( )内のLDKの表記は目安となります。補償開始日:2024年10月1日、払込方法:一括払、補償内容:基本補償、風災等、水濡れ等、盗難、風災等自己負担額なし

お客さまの声

-

サンサンサンプルサンプル

サンサンサンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプル

-

サンサンサンプルサンプル

サンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプル

-

サンサンサンプルサンプル

サンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプル

-

サンサンサンプルサンプル

サンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプル

-

サンサンサンプルサンプル

サンプルサンプルサンプルサンプルサンプルサンプルサンプルサンプル

掲載内容は、お客さま個人の意見・感想であり、当社が内容について保証するものではございません。

この補償をえらんだ方の声

建物が古くなってきて地震が心配だから。

地震で火事が起きたときに何も補償されないのは困るから。

地震保険のお支払い事例

よくあるご質問

被害にあわれた場合のご連絡先

通話料無料

年中無休、24時間365日ご連絡を受付けております。

- ※

-

IP電話をご利用の方で上記無料通話回線が繋がらない場合、海外からおかけになる場合は、お手数ですが以下の電話番号におかけください。

050-3786-1024(有料電話)

- ※

-

お電話をいただく際は、おかけ間違いのないよう、十分ご注意ください。

関連情報

他の補償について

じぶんでえらべる火災保険3つの特長