補償内容・サービス

みんなはどんな補償をえらんでいるの? 補償ランキング

現在、ご契約いただいている方がどのような補償を選んでいるのかをランキング形式でご紹介します。

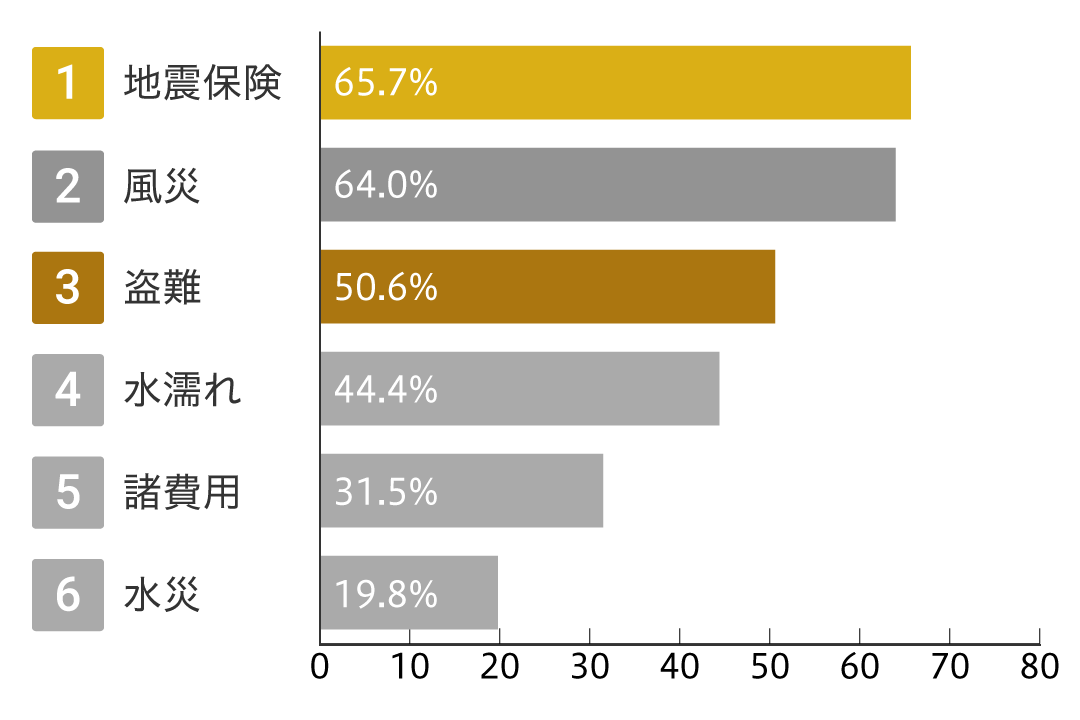

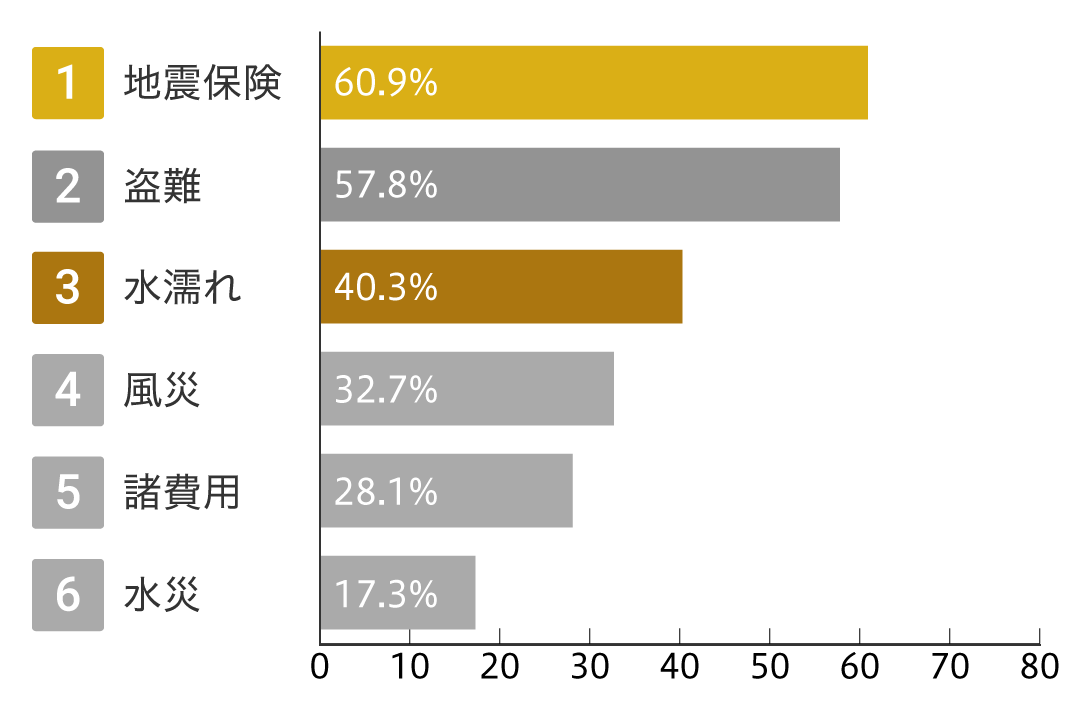

補償ランキング(一戸建て)

建物

家財

- ※

-

2023年11月時点保有契約データより(対象:2018年11月以降始期契約)

一戸建てでは、「建物」と「家財」では選ばれている補償が異なっていることが分かります。これは、ご契約者の皆様が、ご自分のリスクを把握して必要な補償を選んでいるということの現れだと思われます。開発者としては、商品コンセプトをご理解いただき大変うれしく思います。

特徴的なのは、家財の「盗難」を選ばれている方が多いことです。一戸建てではマンションと比べて、防犯設備を充実させるのは費用の面でも限界がありますから、万一の時の備えとしてお考えいただいたものだと思います。

諸費用を選ばれた方は少ないですが、火災や風災といった事故の際に保険金の10%※(100万円限度)をお支払いしますので、罹災時の仮住まい費用やその他の臨時の費用に充てることができます。ぜひ、ご加入をご検討いただきたいと思います。

- ※

-

保険始期日が2020年6月30日以前の契約では30%となります。

火災保険 補償えらびのポイント!

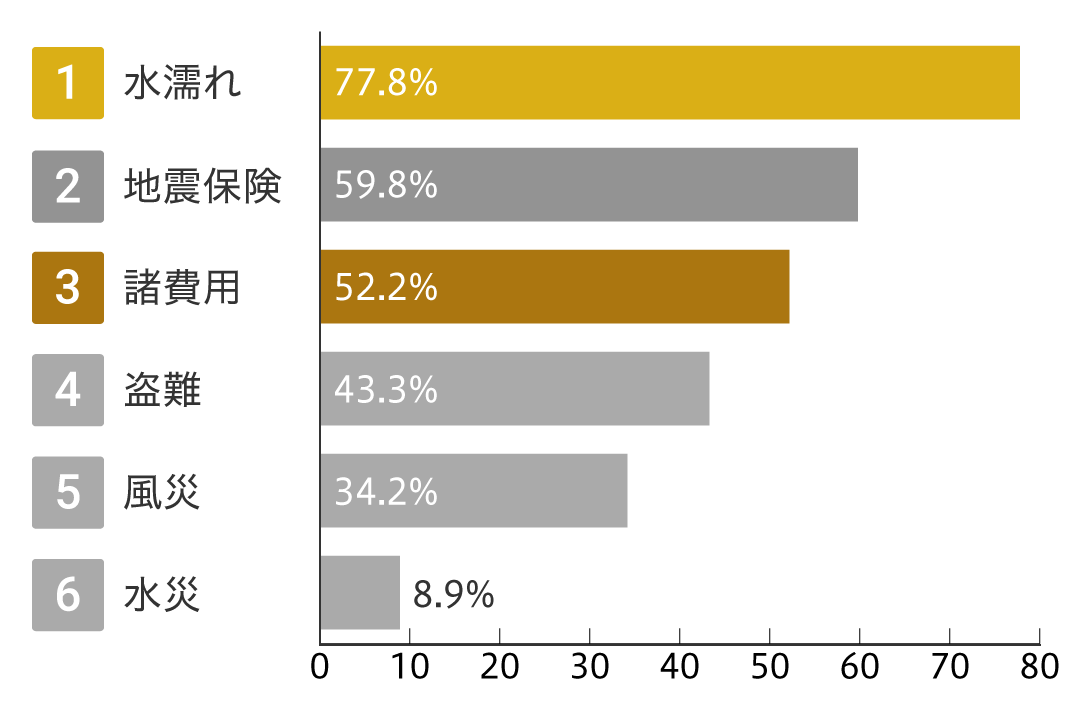

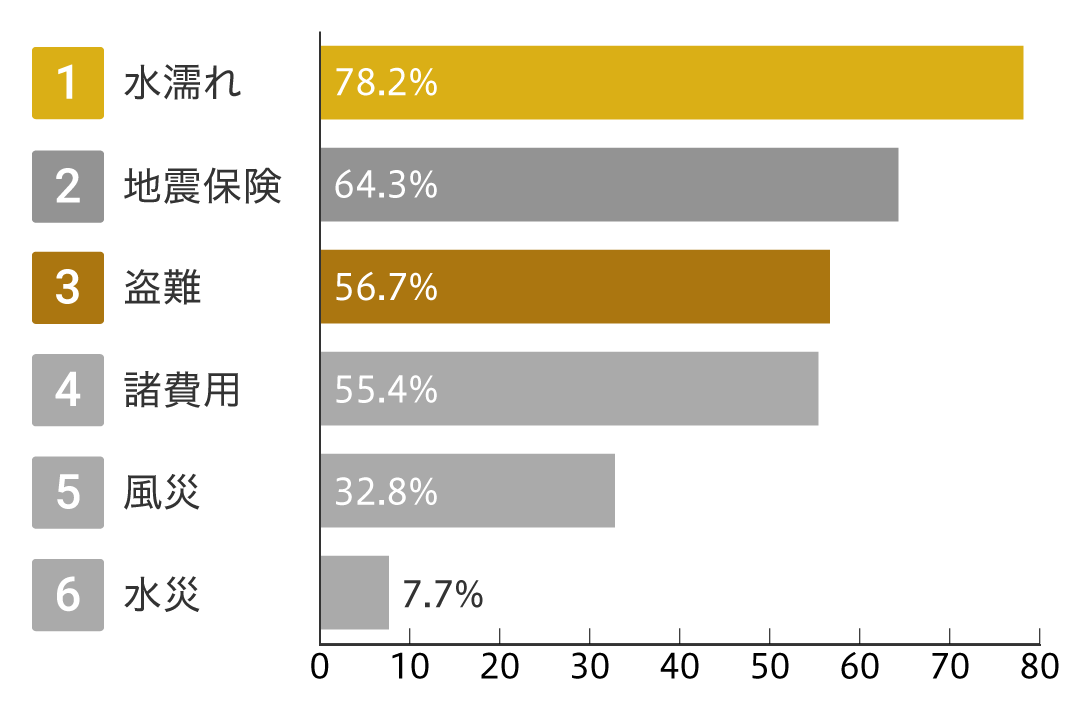

補償ランキング(マンション)

建物

家財

- ※

-

2023年11月時点保有契約データより(対象:2018年11月以降始期契約)

マンションの場合、一戸建てに比べて、「水濡れ」を選んでいる方が多いのが特徴的です。マンションでは、上の階からの漏水リスクがあるため、漏水事故による「水濡れ」にしっかり備えていることが分かります。

また、マンションの場合は、「風災等」「水災」を選ばれた方が少ないです。これは、マンションの中でも高層階に住んでいる方が、被害に遭うことは少ないと考えられたからでしょう。

これらのことから、ご契約者の皆様が、「マンションの建物」の特性をよく理解し、上手に補償を選んでいるということが分かります。開発者としては、商品コンセプトをご理解いただき、大変うれしく思います。

火災保険 補償えらびのポイント!

プロフェッショナルのご紹介

詳しい

保険料シミュレーション

火災保険の補償内容

基本補償

えらべる補償

-

地震保険

地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失によって建物、家財が損害を受けた場合に保険金をお支払いします。

-

風災、雹(ひょう)災、雪災

台風などによる暴風、雹(ひょう)、豪雪などの自然災害が原因で、損害が生じた場合に保険金をお支払いします。

-

水濡れ、物体の落下・飛来、騒擾(じょう)など

給排水設備の事故により水濡れが生じた場合や、建物外部からの物体の飛来、落下、衝突、車の飛び込みや、騒擾(じょう)等に伴う破壊行為で損害が生じた場合に保険金をお支払いします。

-

盗難

強盗や窃盗(これらの未遂も含みます)により損害を受けた場合に保険金をお支払いします。

-

水災

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより建物が床上浸水以上となり、被った損害に対して保険金をお支払いします。

-

諸費用

保険金が支払われる場合に仮住まい費用や他人の所有物へのお見舞金、その他の臨時の費用として、使途を問わずお使いいただける補償です。

その他の補償(特約)

-

類焼損害

ご契約の建物から出火し、飛び火したことにより、近隣の住宅が損傷し、近隣の方が加入している火災保険からの補償が十分でない場合などに保険金をお支払いします。

-

個人賠償責任

住宅の所有・使用・管理に起因する事故、または日常生活に起因する事故において、ご本人またはご家族の方が他人にケガをさせたり他人の物を壊し、法律上の損害賠償責任を負った場合に保険金をお支払いします。

-

高額な貴金属、美術品等の補償

1個・1組が30万円を超える貴金属・美術品が、損害を受けた場合に保険金をお支払いします。

-

水まわり・カギのトラブルサポートのご案内

お住まいの水まわりやカギにトラブルが発生したときに、専門スタッフが駆けつけて修繕などの応急対応を行います。