About Industry

ダイレクト

損保とは

-

1.損害保険の

基本と役割 - 2.ダイレクト

とは? -

3.ダイレクト

損保のこれから

損害保険の

基本と役割

今日、私たちが暮らしている社会は多種多様な“不確実性”を宿しています。例えば、明日、交通事故に遭うかもしれないし、火災や自然災害に見舞われることだってあるかもしれません。

そんな、いつ起こるかわからないトラブルに備えるための保険が「損害保険」です。

General Insurance 損害保険とは

日本の保険法では損害保険契約について「保険者が一定の偶然の事故によって生ずることのある損害をてん補することを約するものをいう」と定めています。ここでいう“保険者”とは、損害保険会社のことを言います。

また“偶然の事故”には台風や地震などの自然災害だけでなく、故意に引き起こされた火事や犯罪などによる被害も含まれます。その理由には、災害にしろ事故にしろ「被害者から見れば偶然の事故」にほかならないからです。

何が起こるかわからない、予測できない危険が拡大している今日だからこそ、毎日の暮らしにもっと安心を。

損害保険とはそんな“安心”を提供するための金融商品なのです。

Different 損害保険と生命保険の違い

保険業法では、保険を以下のように大きく3つに大別しています。

生命保険

人の生存または死亡に対して一定額の保険金を支払うことを約するものであり、生命保険会社が引受ける保険です。

損害保険

一定の偶然の事故によって生じた損害に対して保険金を支払うことを約するものであり、損害保険会社が引受ける保険です。

傷害保険や医療保険

ケガや病気による損害に対して保険金を支払うことを約するものであり、生命保険会社または損害保険会社のいずれも引受けることができる保険です。

さらに、生命保険と損害保険の違いは対象分野だけではありません。生命保険、傷害保険、医療保険などはあらかじめ約定された金額を支払う「定額払い」が基本であるのに対し、損害保険は損害によって実際に被った金額が支払われる「実損払い」が基本になります。

また保険期間についても、生命保険は一般的に20〜30年、損害保険は1年と引受けるリスクの違いとともに差異があります。

|

生命保険 |

損害保険 |

|

|---|---|---|

ヒト ヒト

|

|

損害賠償責任や利益損失など |

死亡保険、生存保険など生計維持者に万が一のことがあった場合の家族への金銭的な保障

死亡保険、生存保険など生計維持者に万が一のことがあった場合の家族への金銭的な保障

|

|

偶然の事故や災害などによる 被害を補償 |

|

例えば終身保険なら、 いつか必ず保険金が支払われる |

|

一定でない |

- 生命保険

- 損害保険

対象

ヒト

補償(保障)内容

死亡保険、生存保険など生計維持者に万が一のことがあった場合家族への金銭的な保障

リスク

ヒトが死亡する確率は100%

ヒトが死亡する確率は100%

例えば終身保険なら、

いつか必ず保険金が支払われる

対象

ヒトやモノ、

ヒトやモノ、

損害賠償責任や利益損失など

補償(保障)内容

自動車保険や地震保険など偶然の

自動車保険や地震保険など偶然の

事故や災害などによる被害を補償

リスク

事故や災害に遭う確率は一定でない

事故や災害に遭う確率は一定でない

ダイレクト

とは?

保険の販売方法には「代理店型」と「ダイレクト型」の2種類があります。これまでは代理店型の販売が主流でしたが、1996年に保険業法が改正されたことにより保険は自由化し、業界が大きく変化。

より一人ひとりに合った“個別最適”な商品提供が求められ、かつては「どの人から買うか」が購入ポイントだったものが、代理店やインターネットなどを通じて「どのように買うか」へと変わっていったのです。その結果、新たに始まったのがダイレクト型の販売方法です。

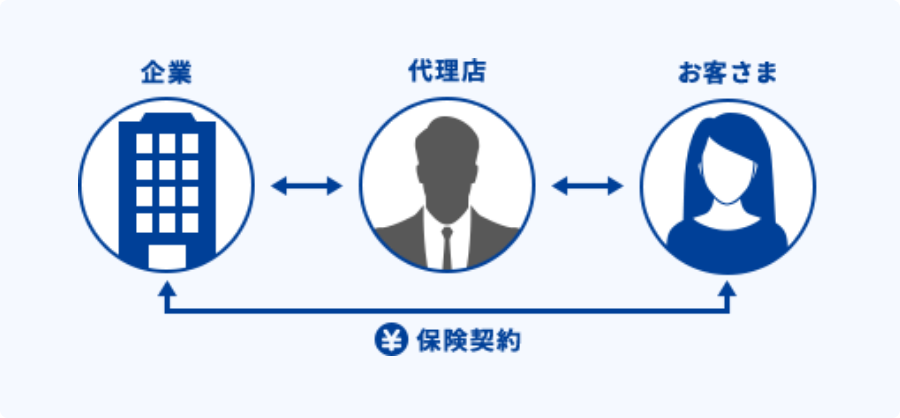

Different 「代理店型」と「ダイレクト型」それぞれの違いと仕組み

「代理店型」は、代理店が企業とお客さまの間に入って販売を支援する方法のこと。お客さまと対面し、商品サービスの説明・販売や契約締結の手続きなどを行い、契約が成立すると企業から代理店に対し手数料が支払われます。そのため、ダイレクト型と比べると保険料が高めとなります。

- 対面でやりとりできる「安心感」

- 面倒な手続きを任せられる「便利さ」

- 人件費、中間コストによる「割高」な保険料

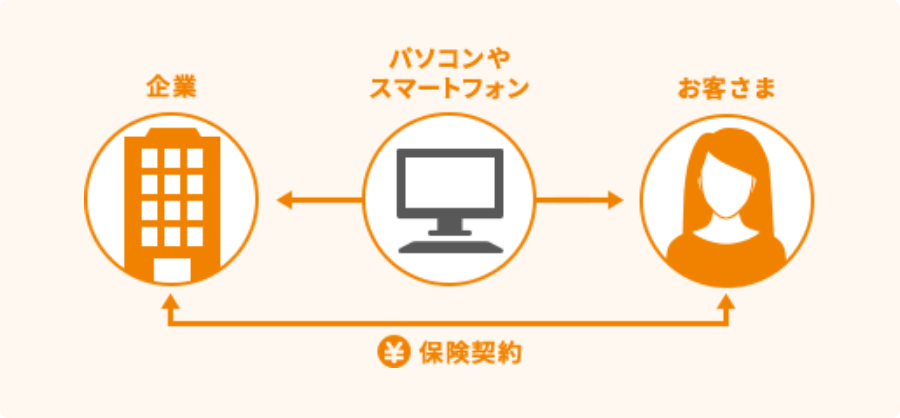

「ダイレクト型」は、インターネットを通じて販売する保険のこと。お客さまに対し企業が直接商品サービスを販売するので中間コストが少なく、その結果、保険料が割安になります。

また、インターネットで販売しているため、手軽にアクセスできることもメリットの一つです。

- 中間コスト削除による「割安」な保険料

- いつでもどこでもアクセスできる「手軽さ」

- 手続きの「煩雑さ」

- 対面でないことによる商品理解、補償内容への「不安」

ダイレクト損保

のこれから

保険の自由化を起点に、日本では2000年頃から始まったダイレクト販売はここ数年にかけ右肩上がりに成長してきました。

現在では10社を超える企業が参入していますが、「代理店型」と「ダイレクト型」を比較すると未だ保険分野においては「代理店型」の方が大きなシェアを占めているのも事実です。

しかし、下記のグラフからも分かる通り、お客さまのダイレクト販売に対するニーズも年々高まっており、インターネット技術を活かした販売方法は大きなポテンシャルを秘めているということが言えます。

Market ダイレクト販売市場の成長

※損害保険各社の正味収入保険料推移をベースに弊社にて算出

Challenge 選ばれる販売技術への挑戦

自由化からおよそ20年、ダイレクト販売の市場が成長する中、最近では割安な保険料というメリットだけでなく、各社が競ってお客さま向けの各種サービスを充実させてきています。そんな状況の今、私たちに必要不可欠なのは競争に勝ち抜くためのさまざまな「挑戦」です。

SOMPOグループの中で「ダイレクト型」損害保険事業の拡大という重要な役割を果たすため、いつでもどこでもつながるインターネットを通して、自分で商品を自由に選べるダイレクト販売だからこそ、「安心」「納得」を提供できる会社を目指します。

Service デジタルで保険体験を提供

デジタルで保険を体験することが当たり前の世界を作り、お客さまの豊かな人生の実現をサポートし続ける存在を目指します。

ほけんnote

保険証券をスマホで撮影するだけで、複数の保険証券を LINE上で一括管理できます。現契約の満期日や保険会社名がリスト化され一目で確認ができるため、契約内容の変更や更新手続き忘れを防止できる新サービスになります。

SA・PO・PO(サ・ポ・ポ)

サービスサイト(通称:『SA・PO・PO(サ・ポ・ポ)』)を通じ、当社が取り扱う自動車保険および火災保険と密接に関わるカーライフや防災などの分野における、品質・利便性に優れた様々なサービスのご紹介やご提供を行っています。