車両保険に加入するとき、必ず設定するのが「自己負担額(免責金額)」です。

ここでは自己負担額がどういうものなのか、また設定する際の考え方などについてご説明します。

- 目次

-

1. 車両保険の自己負担額(免責金額)とは?

車両保険の自己負担額(免責金額)とは、車に生じた損害のうちお客さまが自己負担する金額のことをいいます。

自己負担額は車両保険の付帯とともに保険契約時にあらかじめ設定しておくものであり、契約期間内はその設定が適用されます。保険料や家計状況を考慮し、もしもの時に払うことができる金額に設定しておくことが、自己負担額を決めるうえでのポイントです。

- おとなの自動車保険なら、

車両保険の補償をきめ細やかに選べる -

車両保険の補償を細分化し、

おとなの自動車保険

お客さまのニーズに合わせて必要な補償を選ぶことができます。

「車両保険」の自己負担額も7パターンからお選びいただけて、

自己負担額を多く設定すると、事故時にお受け取りになる保険金は少なくなりますが、

その分、保険料を抑えることができます。

車両保険についてはこちら 新規加入をご検討中の方まずは

簡単シミュレーション

2. 自己負担額(免責金額)が選べるメリットとは?

自己負担額は、複数のパターンからお客さまご自身が選んで設定することができます。

自己負担額を高く設定すると、車両保険を使用して車を修理した場合にお客さまの負担額が増えますが、保険料を安く抑えることができます。つまり、自己負担額の選択により保険料を調整できることがメリットです。

また、損害額が自己負担額を下回る場合には保険金は支払われません。事故が起きた際、自己負担額分を家計でカバーできるかどうか考慮したうえで検討するとよいでしょう。

3. 自己負担額(免責金額)の設定方法

1回目事故の自己負担額と2回目以降事故での自己負担額をあらかじめ決めておく必要があり、それぞれの金額によって「増額方式」と「定額方式」に分けられます。

増額方式

増額方式とは、1回目の事故での自己負担額が0円、2回目以降の事故の自己負担額が10万円というように、1回目の事故よりも2回目以降の事故の自己負担額を高く設定する方式です。

1回目の事故での自己負担額を抑えつつ、2回目以降の事故で自己負担額を増額することで、補償内容と保険料のバランスを細かく調整できます。

定額方式

定額方式とは、1回目の事故も2回目以降の事故も同じ自己負担額を設定する方式です。

少額の修理代なら保険を使わずに自己負担で修理をする、万が一の高額出費に備えたいという方に適しています。

4. おとなの自動車保険では7パターンから選べる

おとなの自動車保険では、自己負担額を下表にある「A」〜「G」の7パターンから選べます。Aは自己負担額がまったくないプランであり、ネット型自動車保険では比較的珍しいタイプです。B〜Eは保険料を抑えつつ車両保険に入ることもできる、コストパフォーマンスに優れたタイプです。

このように、おとなの自動車保険では家計にあわせて柔軟にプランを選択することができます。

| パターン | 自己負担額(免責金額) | 増額/定額 | |

|---|---|---|---|

| 1回目の事故 | 2回目以降の事故 | ||

| A | 0万円 | 0万円 | 定額 |

| B | 0万円 | 10万円 | 増額 |

| C | 5万円 | 5万円 | 定額 |

| D | 5万円 | 10万円 | 増額 |

| E | 10万円 | 10万円 | 定額 |

| F | 15万円 | 15万円 | 定額 |

| G | 20万円 | 20万円 | 定額 |

おとなの自動車保険なら、

車両保険の補償をきめ細やかに選べる-

車両保険の補償を細分化し、

おとなの自動車保険

お客さまのニーズに合わせて必要な補償を選ぶことができます。

「車両保険」の自己負担額も7パターンからお選びいただけて、

自己負担額を多く設定すると、事故時にお受け取りになる保険金は少なくなりますが、

その分、保険料を抑えることができます。

車両保険についてはこちら 新規加入をご検討中の方まずは

簡単シミュレーション

5. 自己負担額(免責金額)を高く設定すると保険料の節約につながる

設定する自己負担額と方式の違いによってどれだけ保険料の節約になるのでしょうか。おとなの自動車保険では、自己負担額全7プランの保険料を以下の条件でシミュレーションし、その差額を算出しました。

- 保険始期日:2024年7月1日

- 主に使用される方の年齢:46歳

- 免許証の色:ブルー

- ノンフリート等級:12等級

- 事故有係数適用期間:0年

- 使用目的:日常・レジャー使用

- 車種:トヨタ プリウス(ZVW40W)

- 初度登録:2017年12月

- 対人賠償、対物賠償の保険金額:無制限

- 人身傷害の補償範囲:車内・車外ともに補償

- 人身傷害の保険金額:5,000万円

- 車両保険の保険金額:180万円

- 車両保険の条件:フルカバータイプ(一般車両)

- 対物全損時修理差額費用特約、ロードアシスタンス特約:あり

- おとなの早期契約割引(早割30):あり

- 主な使用地:東京都

- 運転者範囲:本人限定

- 前年走行距離:3,000km以下

- 保険料一括払

- インターネット割(新規):あり

| パターン | 自己負担額(免責金額) | 増額/定額 | 年間保険料 | 自己負担額なし(パターンA)の年間保険料との差額 | |

|---|---|---|---|---|---|

| 1回目 の事故 |

2回目以降の事故 | ||||

| A | 0万円 | 0万円 | 定額 | 54,450円 | |

| B | 0万円 | 10万円 | 増額 | 53,990円 | △460円 |

| C | 5万円 | 5万円 | 定額 | 50,930円 | △3,520円 |

| D | 5万円 | 10万円 | 増額 | 50,710円 | △3,740円 |

| E | 10万円 | 10万円 | 定額 | 47,750円 | △6,700円 |

| F | 15万円 | 15万円 | 定額 | 45,110円 | △9,340円 |

| G | 20万円 | 20万円 | 定額 | 42,970円 | △11,480円 |

「自己負担額なし(A)」と「20万円の定額方式(G)」を比べた場合の年間保険料は、1,1480円もの差になります。また、「0-10万円の増額方式(B)」と「5万円の定額方式(C)」との比較では、2回の事故での自己負担総額は同じでも、年間保険料は定額方式のほうが3,060円安くなります。

以上を参考に、自己負担額と保険料のバランスが取れた最適なプランを選びましょう。

6. 自己負担額(免責金額)を選ぶときは翌年度の保険料も意識する

車両保険を使って車を修理すると、多くの場合ノンフリート等級が下がるうえ、事故有係数割引率が適用されて翌年度以降の保険料が上がります。

修理費用が数万円程度で済む比較的小さな事故なら、車両保険を使うより実費で修理したほうがお得です。無理のない範囲でなるべく高い自己負担額に設定しておけば、それに応じて保険料を安くできます。

しかし、未来にどんな事故に遭遇するかは誰にもわかりませんから、判断材料とすべきは家計とのバランスです。ご自身の経済状況を考慮し 「小さな事故であれば保険を使わない」と考えているのであれば、自己負担額と保険料のバランスに優れた「0-10万」「5-5万」「5-10万」の3パターンを中心に、生活の負担にならないプランを選びましょう。

7. 事故によっては自己負担が発生しない場合も...

自己負担額を設定していても、事故の内容によっては自己負担が発生しない場合があります。

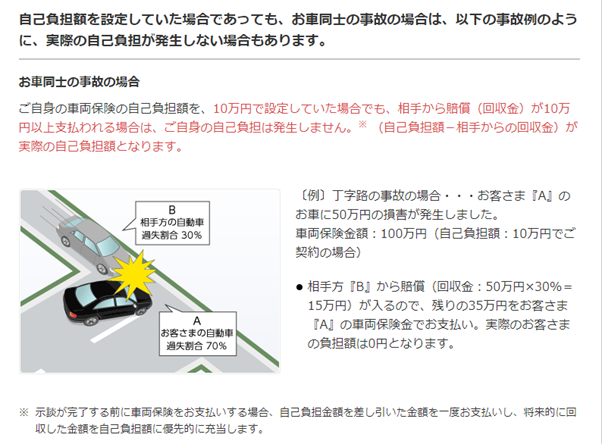

パターン1.車同士の事故で、相手方から賠償がある場合

例えば、自己負担額(免責金額)を10万円に設定していたお客さまが、交差点で車同士の事故にあい、ご契約車両に50万円の損害が発生し、過失割合がお客さま70%、相手方30%だったとします。

お客さまの損害額50万円のうち30%(15万円)は相手方から賠償され、残りの35万円はお客さまの車両保険で支払われることになります。この場合、自己負担額を10万円に設定していても、相手方からの賠償を優先的に自己負担額に充当するため、実際の自己負担額は0円になります。

つまり、相手方から自己負担額を超える支払いを受ける場合は、実質的に自己負担がなくなるのです。

パターン2.全損の場合

全損とは、ご契約車両の損害が車両保険金額以上になる場合をいいます。例えば、車両保険金額が50万円で修理費用が60万円の場合、修理可能であっても全損扱いになります。また、修理をしても走行できないと判断された場合や、車両が盗難された場合も全損に含まれます。この場合も自己負担が発生しません。

- おとなの自動車保険なら、

車両保険の補償をきめ細やかに選べる -

車両保険の補償を細分化し、

おとなの自動車保険

お客さまのニーズに合わせて必要な補償を選ぶことができます。

「車両保険」の自己負担額も7パターンからお選びいただけて、

自己負担額を多く設定すると、事故時にお受け取りになる保険金は少なくなりますが、

その分、保険料を抑えることができます。

車両保険についてはこちら 新規加入をご検討中の方まずは

簡単シミュレーション

8. まとめ

自己負担額を設定する時のポイントは、「自分にとって無理のない負担金額であるかどうか」です。自己負担額を高く設定すると保険料は抑えられますが、万が一の事故の際にご自身が負担できる金額であることが大切です。

無理のない自己負担額をご検討の上お選びください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均21,943円節約※1

- 豊富な割引プラン

- 新規なら最大13,600円割引、継続でも最大10,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 大手損害保険会社(4社)から変更し、変更前の保険会社との比較で安くなった保険料を具体的な金額でお答えいただいた1,126人の平均です。(当社 既契約者アンケート/2024年1月実施、有効回答者数28,973人)

- 最大13,600円割引とは、ネット割+早割50日を適用した額です。ネット割は新規は13,000円、継続は10,000円となります。将来の割引は変更になることがあります。

分割払の場合、ネット割は新規は年間12,960円、継続は年間9,960円となります。そのため、最大割引額(ネット割+早割50日適用)は、新規は年間13,560円、継続は年間10,560円となります。 - 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。