【導入】

生計をともにする夫婦や家族にとって、家計や資産をどのように管理するかは人生に大きく影響する重要なテーマの一つです。「男性7割・女性6割が、配偶者の収入について「知らない・全く知らない」と回答!夫婦間・家族間における、お金の管理アンケート!〜調査編〜」では、多様化・デジタル化する金融情報が夫婦間・家族間でどのくらい共有されているのかを調査しました。すると半数以上が「家族の収入を把握していない」という結果に...。

この状況を「デメリットしかありません」と一蹴するのは、ファイナンシャル・プランナーの井戸美枝さん。「家族というチームでお金に関する情報を共有し、正しく貯蓄できれば人生の選択肢が広がります」と話す井戸さんに、家族でお金や保険などの金融情報を共有するメリットや、そのコツを語っていただきました。

【監修ポイント】

1.夫婦別会計ではお金が貯まりにくい!柔軟にルールを作りつつ、収支を共有しましょう

2.75歳以上の約23%以上が要介護者になる時代だから...親子間でもお金の情報を共有することが大切

3.加入先を共有しておくだけでも、保険の請求漏れを防げます

4.ちょっと切り出しづらい"お金の話"。ポイントは「未来の生活をイメージする」こと!

- 目次

-

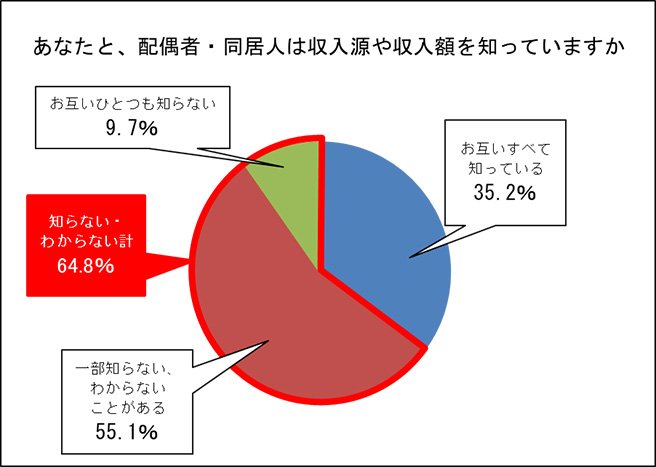

1. お互いの収入を知らない「夫婦別会計」はお金が貯まりにくい!

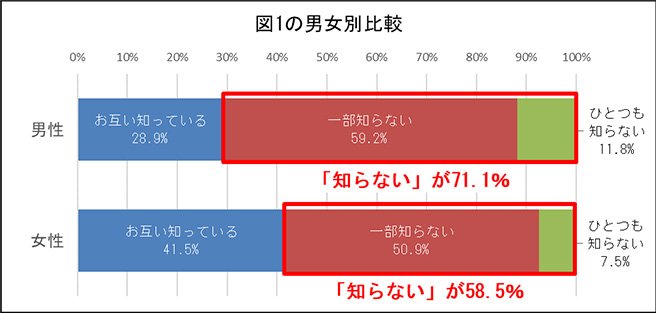

今回行われたインターネット調査では、男性の7割・女性の6割が、配偶者や同居人のお互いの収入を把握していないという結果になりました。

この結果から見えてくるのは、お互いの収支を把握しない、いわゆる「夫婦別会計」が多いということです。夫婦別会計とは、夫婦の生活費を両者の収入から出しあい、それ以外のお金はお互いに自由に使う、というスタイルです。

このスタイルの一番のデメリットは、「お金が貯まりにくい」ことです。

夫婦や家族は、いってみれば一つの"チーム"。チームのみんなが日々生活していくお金はもちろんのこと、誰かが働けなくなってしまったときのためのお金や、将来必要になるであろうお金(子どもの教育費や、自分たちの老後の生活費など)も見据えて、チームのみんなが生きていくために必要なお金を蓄えておく必要があります。

しかし夫婦別会計では、日々の生活にかかるお金以外、お互いの収支がどうなっているか把握していない場合が多いもの。結果、「相手が貯蓄しているだろう」などと甘い期待を抱き、いざ蓋を開けてみたら「全然お金が貯まっていなかった......」なんていう場合も多く見受けられます。

これでは、いざというときのリスクヘッジや将来の生活のための蓄えを、計画的に行うことはできません。

もう一つデメリットとして挙げられるのが、心理的な不平等感です。

夫婦別会計で多いのが、男性が家や車などの固定費を支払い、女性が食費や日用品などの変動費を担当するケースです。一見すると、きっちり分担しているようにも思えますが、変動費を支払う側に心理的な負担がかかりがちです。

例えば家のローンなどの固定費は、決まっている額を払ってしまえばおしまいです。しかし変動費は、日々の工夫次第で支出を減らすことができるため、「できる限り節約しよう」と常に気を使いがち。食費ならスーパーで少しでも安いものを探したり、水道光熱費なら頑張って節約したり...といった具合です。そうすると、変動費を支払う方だけが日々の支出に敏感になり、心理的な負担がのしかかってしまいます。「私が払っているのに、相手はいつも電気をつけっぱなし!」のような不満の爆発に結びつくことも。

こうした心理的な不平等感をなくすためには、固定費だけでなく変動費に関しても、情報を共有しあうことが大切です。

すべての情報を透明化することに抵抗がある場合には「ボーナスはオープンにしない」「残業や手当などは自由に使う」といった、柔軟なルール作りも大切です。

2. 突然の病気や介護生活...親の願いを叶えるためにも、お金の情報は共有して

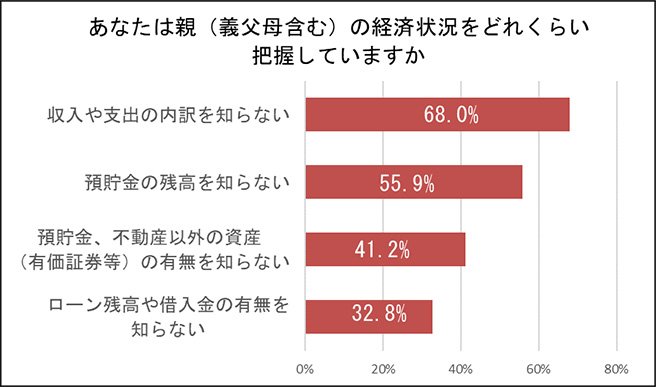

調査では、義父母を含めた親の経済状況を把握している割合も調べました。すると約7割が、収入や支出の内訳を知らないと回答しました。

しかし、こちらも夫婦間同様、可能な限り把握することが望ましいといえます。

なぜなら、突然の病気や介護といった"いざ"という場面で、親が望む生活を実現できない可能性が高まるからです。

特に想定しておきたいのが、介護生活です。現在の日本では、75歳になると約23%が「要介護者」になるといわれています。

介護が始まると、かかる費用を月々の年金から拠出したり、場合によっては資産を取り崩したりしていくことになります。それでも足りない場合は、子世代が負担する必要があるかもしれません。

ご両親に「病気や事故にあったときはどうするか」「要介護になったとき、どのようなサービスを受けたいか」など、日頃からヒアリングしておくことが大切です。希望を叶えるためには、親の年金額はおよそいくらなのか、資産はどれくらいあるのかを、事前に把握しておく必要があります。

介護が必要になった際に慌てないためにも、金融機関の口座をある程度集約してもらうなど、預け入先についても確認しておくようにしましょう。

3. 保険情報を共有して、請求漏れを防ごう!

収支の情報を共有することに加えて、大切なのが保険情報の共有です。

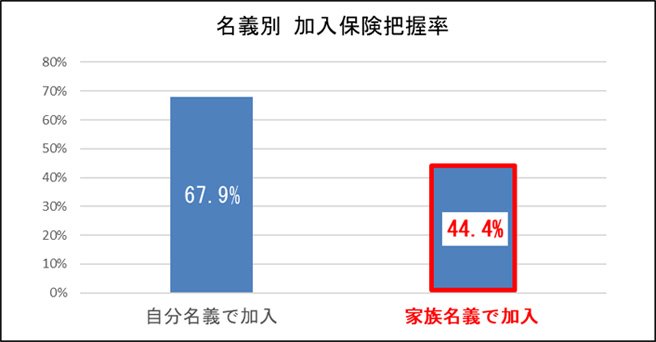

調査では、自分名義の保険内容の把握率より、家族名義の保険内容の把握率のほうが低い、という結果が出ています。

突然の病気や事故など、いざというときに保険会社に問い合わせをするのは、本人ではなく配偶者や家族といった場合が多いものです。保険会社に申請しない限り、保険金を受け取ることができません。請求漏れで保険金を受け取れず、保険料の「払い損」ということにならないためにも、きちんと加入している保険の情報は共有しておきましょう。

特に見落としやすいのが、会社などで加入している団体保険です。

加入している保険や資産のありかをリスト化し、クラウドへ保管するのも一つの方法です。必要になったら、家族がパスワードを入力すればいつでもアクセスできる状態にしておくとよいでしょう。

もちろん、デジタルツールの利用が苦手な方は、保険証券をまとめておくのでもいいですし、メモなどでも構いません。契約内容の詳細まで記載せずとも、「がん保険は〇〇会社」「生命保険は××会社」のように、加入先がわかれば十分です。保険会社に問い合わせれば、内容を照会してもらえます。

何かあったときのためにも「調べるための入り口」を家族に伝えておくようにしましょう。

4. でも言いにくい!お金の話。切り出し方や情報共有のコツ

お金の情報は、家族で共有したい大切な情報である反面、プライベートな情報でもあり、他人と共有するにはセンシティブな情報ともいえます。

夫婦や家族と情報を共有するためのコツは、目先の生活だけでなく、未来の生活をイメージして目的やゴールを設定し、それを叶えるためのルールを作ることです。

例えば子どもがいるご家庭なら、子育てから退職後のビジョンを話し合ってみましょう。

「子どもにこんな教育を受けさせたい」「家族でこんなことをやりたい」など、目標を切り口にすれば、今足りないものや、加入するべき保険などが見えてくるはずです。その上で、お互いの収支を開示し、共通のお財布を作るなどして必要なお金を貯蓄するなど、必要なルールを設定していきましょう。

この一度作ったルールに、ずっと縛られる必要はありません。子どもの成長など、家族の変化に合わせてルールを適宜見直してください。見直しは、夏休みやお正月、あるいは結婚記念日など、年に一回でも構いません。変わりゆく家族の状態に合わせて、その時々で最適なルールを作れるとよいでしょう。

また、親にお金の情報を共有してもらう場合。スムーズに会話を進めるポイントは、「自分がどうしたいか」ではなく「いざというときに親が望むことをしてあげたい」という、寄り添いの気持ちで接することです。

夫婦間以上に思いやりや配慮をもって、意向に耳を傾けるようにしましょう。

親の意向も変化することがあるので、一度限りではなく、タイミングを見て定期的に確認しておくとよいでしょう。

5. まとめ

「お金に関する不安」の多くは、収支が不透明なことに起因する漠然としたもの。つまり、夫婦間や家族間でお金にまつわる情報を共有していない結果、「我が家は今、いくらお金を使っていて、どれくらいのペースで貯蓄できているのかわからない=将来お金が足りるのかわからない」といった"見えない不安"に苛まれているケースが多いのです。

お金の情報を共有し、将来に備えた上で今使えるお金をきちんと把握できれば、車に家、子どもに旅行など、人生の選択肢がぐんと広がります。家族を一つのチームとしてお金にまつわる情報をしっかり把握し、共有することが、お金の不安から解放される第一歩といえるでしょう。

\LINEから簡単!便利に保険証券を管理できるサービスが誕生しました/

50社以上の保険会社に対応!

夫婦間・家族間の保険情報も、LINEで簡単に一元管理できます。