自動車事故では、損害の程度によって「全損」と「分損」に分類されます。全損とは、保険の対象となる自動車が修理不可能な状態になること、あるいは修理はできるものの、修理費用が時価額を上回ることを指します。一方、分損とは修理費用が時価を下回る状態を指します。

全損では誰に責任があるかによって補償される内容が異なります。また、車の時価額によって、補償額が決まります。いくつかケースに分けて解説するので、ぜひ参考にしてください。

※時価額とは、同一の車種・年式・型式で、同程度の使用状態・走行距離等の自動車を取得する際に必要な金額のことです。

- 目次

-

1. 自動車保険における全損とは

全損には「物理的全損」と「経済的全損」の2つの種類があり、どちらも車両保険を付帯していれば補償を受けることが可能です。

物理的全損

物理的全損とは、保険の対象となる自動車が修理不可能な状態になることを指します。

車自体の盗難も物理的全損になります。

経済的全損

経済的全損とは、物理的全損とは異なり、車の修理が可能な状態です。修理はできるけれども修理費用が車の時価額を上回った場合を経済的全損といい、自動車保険では全損として補償額を決定します。

2. 自動車保険による補償額は車の時価額で決まる

車両保険の保険料は、保険会社にもよりますが、全損時に受け取る補償額によっても異なります。補償額は車の時価額によって決まり、時価額は1年に1回の保険契約時に見直しされます。

保険契約の際に、ある程度の幅、例えば120万円~150万円などのように時価額を保険会社が提示し、契約者がその範囲内で補償額を決定します。補償額を高額にすると保険料も高額になります。

このように補償額は時価額によって決まるため、時価額を超えて高額な補償額を設定することはできません。例えば時価額が120万円~150万円の車に対して、車両保険の補償額を200万円に設定することはできません。

なお、「車両全損修理時特約」を付帯していると、車両保険の補償額を超えた修理費用についても一定の条件のもと補償が可能です。古い年式の車ほど時価額が下がり補償額も下がりますが、実際に修理するとなると古い車ほど費用が高額になることがあります。このようなときのためにも、車両全損修理費用特約の付帯をお勧めいたします。

セゾン自動車火災保険の「おとなの自動車保険」では、車両全損修理時特約で最大50万円まで補償額を上乗せして受け取れます。車両保険だけでは修理代がカバーできないときなどにお役立ていただけるでしょう。愛着のある車を修理して長く乗りたい方、年式が古い車に車両保険をかける方は、ぜひ車両全損修理時特約もあわせてご検討ください。

3. 過失責任と自動車保険による補償

自動車事故の責任が誰にあるかによって、利用できる補償が異なります。自分にも過失がある場合と、相手にのみ過失がある場合(もらい事故)に分けて解説します。

自分に過失がある事故で全損した場合

車両保険を付帯していれば、自分の過失割合分に対しても保険金を受け取ることができます。

保険金は、原則として1回の事故につき保険金額(設定した補償額)が限度額となります。

補償される事故の範囲は、セットする車両保険のタイプで異なります。

「おとなの自動車保険」では、車との衝突のみに限定するタイプから、火災や落書き、台風による被害も含めて補償するタイプ、盗難補償を付けたタイプ、単独事故や当て逃げに対する補償を付けたタイプ、自宅や車庫に置いているときに洪水や台風による被害を受けた場合に備えるタイプなどを選択できます。

また、免責金額(保険金を受け取る際の自己負担額)も選ぶことができます。自己負担額を高額に設定するとその分、車両保険の保険料を抑えることができます。

なお、自己負担額を設定している場合でも、事故の相手方にも過失があり、相手から支払われた賠償金が車両保険の自己負担額よりも高額なときは、自己負担額なしに保険金を受け取れます。

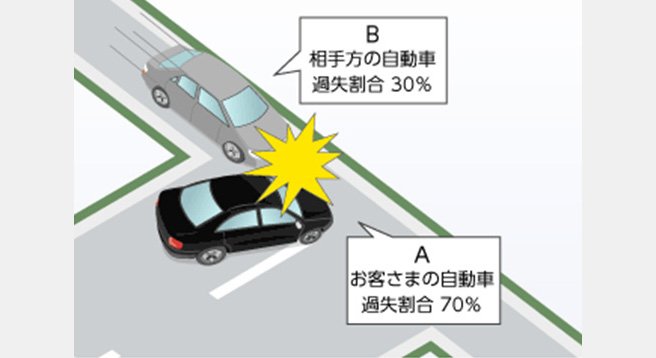

例えば事故により車に50万円の損害が発生したとします。相手方との過失割合が70:30で、車両保険金額を100万円、自己負担額を10万円に設定していたとします。相手からは50万円×30%=15万円を受け取るため、自己負担額を支払う必要はありません。残りの35万円に関しては自分の車両保険で支払われるので、実際の負担額は0円となります。

自分に過失がない事故で全損した場合

自分に過失がない「もらい事故」に関しては、原則として相手が契約している対物賠償保険で補償されることになります。補償額は車の時価額によるため、車が古いときなどの補償額は低くなります。

相手の対物賠償保険から支払われる賠償金で修理費用全額を賄えない場合は、相手が「対物全損時修理差額費用特約※」に加入していれば、修理代と時価額との差額に関して50万円※を限度として受け取ることができる可能性があります。

※セゾン自動車火災保険の場合の名称や限度額となります。保険会社によって特約の名称や内容は異なります。

4. 自動車保険の補償内容を見直しましょう

どんなに注意をして運転していても、自動車事故を完全に避けることはできません。相手方の過失でもらい事故に巻き込まれる可能性もあるので、自動車保険で万が一に備えることが必要になります。

「おとなの自動車保険」の車両保険は、ニーズに合わせてきめ細やかな補償が選べます。相手の車との衝突だけに備えるシンプルなタイプから、盗難や水災などのさまざまな被害に備えるタイプ、盗難による被害だけを対象外にするタイプ、水災による被害だけを対象外にするタイプなど、9つのタイプから選ぶことができます。

また、自己負担額に関しても、0万円~20万円まで7つのタイプから選ぶことが可能です。補償額や自己負担額、補償内容などにより、ご自身だけの車両保険をカスタマイズしてください。

さらに「車両全損修理時特約」を付けることで全損時の補償を手厚くしたり、「対物全損時修理差額費用特約」を付けて相手方への補償を手厚くしたりすることもできます。万が一に備えるためにも、ぜひ「おとなの自動車保険」の車両保険をご検討ください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均21,943円節約※1

- 豊富な割引プラン

- 新規なら最大13,600円割引、継続でも最大10,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 大手損害保険会社(4社)から変更し、変更前の保険会社との比較で安くなった保険料を具体的な金額でお答えいただいた1,126人の平均です。(当社 既契約者アンケート/2024年1月実施、有効回答者数28,973人)

- 最大13,600円割引とは、ネット割+早割50日を適用した額です。ネット割は新規は13,000円、継続は10,000円となります。将来の割引は変更になることがあります。

分割払の場合、ネット割は新規は年間12,960円、継続は年間9,960円となります。そのため、最大割引額(ネット割+早割50日適用)は、新規は年間13,560円、継続は年間10,560円となります。 - 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。