自動車保険や生命保険などの各種保険に加入すると、契約内容が詳細に記載されている「保険証券」が保険会社から契約者に対して交付されます。

本記事では、保険証券がどのようなものなのかを解説したうえで、保険証券を紛失した際に必要となる「再発行手続き」の方法や、紛失の防止に役立つ「保険証券のペーパーレス化」についても紹介します。

- 目次

-

1.保険証券とは

「保険証券」とは、保険契約後に保険会社から加入者に対して交付されるものです。契約内容の詳細が記載されており、契約内容を証明する役割を果たします。

保険証券には「紙ベースのもの」と「ネットから確認できるもの」の2種類があり、最近ではペーパーレス化の流れにより、ネットから確認できるデジタル保険証券が増加しています。

紙ベースの保険証券を希望した場合、手元に届くまで1週間~10日ほどかかるのが一般的ですが、デジタル保険証券は手続き完了後にネットから確認できます。

保険証券は保険会社の問合せや事故の連絡等に備え大切に保管しましょう。なお、保険証券を紛失しても、再発行が可能です。保険金を受け取る権利が失われることもないので、ご安心ください。

2.保険証券の記載内容

保険証券の基本的な記載内容

保険証券は難しい保険用語が並んでいてわかりにくい、と思っている方も多いのではないでしょうか。保険証券に記載されている各種事項のうち、自動車保険や生命保険などの保険に共通する要素を下表にまとめました。

| 項目 | 概要 |

|---|---|

| 証券番号 | 契約ごとに割り当てられる番号。 |

| 契約者 | 保険会社と契約を結んでいる人の氏名、住所など |

| 被保険者 | 保険の対象となっている人の氏名、生年月日など(契約者と同一とは限りません) |

| 契約日 | 保険契約が締結された日 |

| 保険期間 | 責任開始日(補償が開始する日時)と保険期間満了日が記載 |

| 契約内容 | 保険商品の正式名称や種類、保険金が支払われる条件、補償金額などが記載(特約をセットしている場合は、その内容も記載) |

| 保険料 | 「初回払込保険料」「年間保険料」「支払方法」などが記載 |

以下、生命保険と自動車保険の保険証券について、特有の記載内容を紹介します。

生命保険の場合

生命保険の場合、前章の内容に加えて、「受取人」の記載も存在します。受取人とは、保険金などを受け取れる人のことです。決められた条件を満たすと、受取人が保険会社に請求を行うことで保険金などを受け取れます。

配偶者や子ども、孫などを死亡保険金の受取人に設定している場合、あらかじめ受取人に対して「生命保険に加入している事実」や「保険証券の保管場所」を伝えておきましょう。また、契約者は受取人を「契約者本人」や「配偶者」「親族(6親等以内の血族と3親等以内の姻族)」に設定している場合、「生命保険料控除」を受けられることも覚えておきましょう。

自動車保険の場合

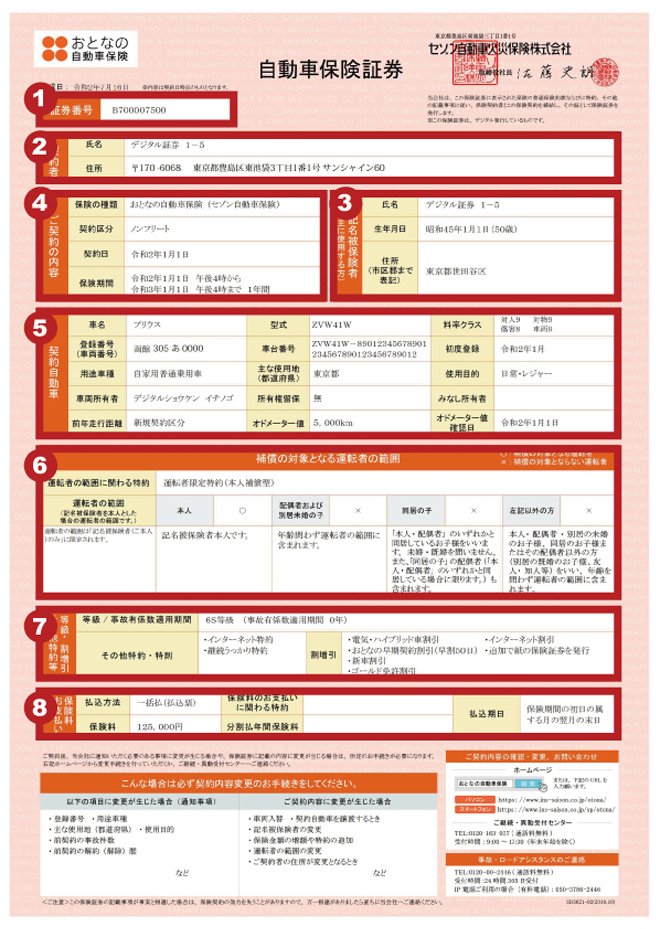

自動車保険の場合、上述した「基本的な内容」や、以下の項目に関しても保険証券に記載されています。ここでは、「おとなの自動車保険」の保険証券を例に紹介します。

| 項目 | 概要 |

|---|---|

| ①証券番号 | 契約ごとに割り当てられる番号が記載。保険会社に契約内容を問い合わせる場合や、契約の更新、保険金の請求といった手続きを行う際に必要 |

| ②契約者 | 保険会社と契約を締結した人物の氏名、住所などが記載 |

| ③記名被保険者 | 基本的な記載内容でいうところの「被保険者」に該当する項目。自動車保険では、契約自動車を主に使用する人物の氏名や住所、生年月日、免許証の色などが記載 |

| ④契約内容 | 契約した自動車保険の名称や契約日、保険期間、代理店などが記載 |

| ⑤契約自動車の情報 | 車名、型式、用途車種、登録番号(ナンバープレートの内容)、車台番号(国土交通省が車両1台ごとに割り当てる識別番号)など |

| ⑥補償の対象となる運転者の範囲 | 運転者年齢条件(26歳以上など)や、運転者限定特約(本人限定など)についての情報が記載 |

| ⑦等級 | 現在の等級や事故有係数適用期間※が記載

※「事故有」の係数が適用される期間のことで、「事故有係数適用期間」が「0年」の場合は「無事故」の係数が適用され、「1~6年」の場合は「事故有」の係数が適用されます。同じ等級でも「事故有」の係数が適用される契約の保険料は「無事故」の係数が適用される契約の保険料に比べて高くなります。 |

| ⑧保険料 | 初回払込保険料や年間保険料、支払方法などが記載 |

| 項目 | 概要 |

|---|---|

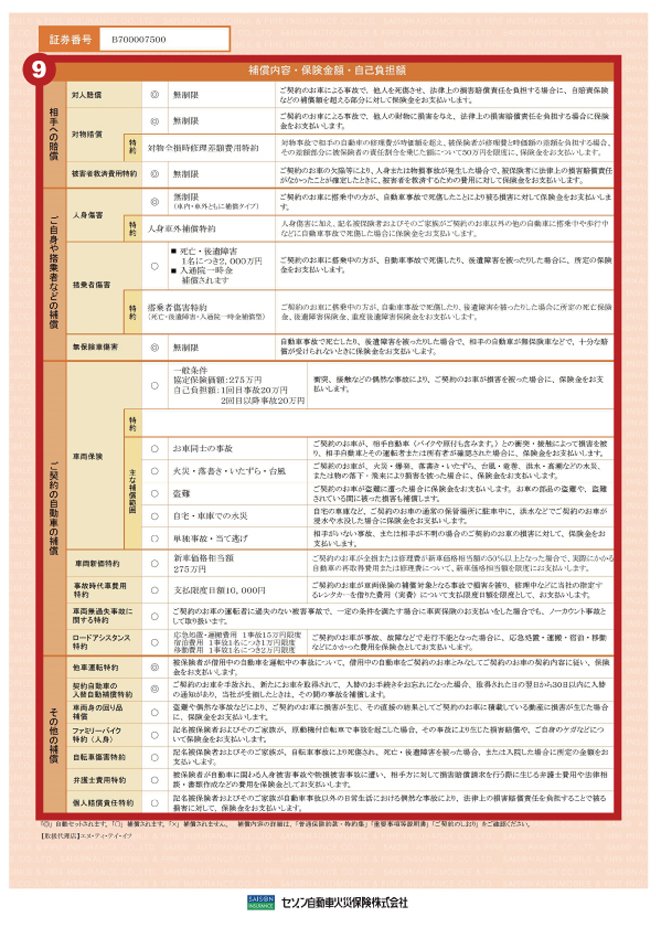

| ⑨補償内容 | 補償内容や金額、特約の内容などが記載 |

3.保険証券が必要になるとき

ここからは、自動車保険を例に、どのような状況で保険証券が必要になるのかを説明します。保険証券が必要になるケースは、以下のとおりです。

- 契約内容の変更手続きをする時

- 他の保険会社に乗り換える時

- 保険金を請求する時

契約内容の変更手続きを行う場面は、運転者範囲の変更や、車両変更、補償内容の変更、住所変更など多岐にわたります。なお、契約内容の変更手続きは、Webサイト上の契約者専用ページにIDとパスワードを入力してログインすれば、保険証券がなくても手続きが可能な保険会社もあります。

他の保険会社に乗り換える時は、現契約の事故有係数適用期間や証券番号などの情報の入力が必要なため、保険証券を手元に用意しておくとスムーズに手続きが進められます。

4.保険証券を紛失してしまった場合

保険証券を紛失してしまった場合は、各保険会社の案内に沿って、なるべく早く再発行の手続きを行いましょう。

一般的には保険証券を再発行する場合、以下の手続きで再発行が可能です。

再発行手続きの手順

以下、再発行手続きの流れを紹介します。

準備

まず、契約している保険会社の公式サイトなどを閲覧して、再発行手続きの方法・流れを把握してください。

保険証券の再発行の手続きを行う場合は証券番号が必要になります。保険証券を失くしてしまった場合でも、保険会社から送られてくるご契約内容に関する書類に証券番号は記載されています。

証券番号がわからない場合でも、登録した電話番号や住所・生年月日で本人確認ができれば保険証券の再発行手続きが可能です。

保険会社へ連絡

保険証券の再発行をご希望の場合は、保険会社の問い合わせ窓口に連絡し、再発行手続き希望であることを伝えます。

保険会社から再発行申請書が届いたら、必要事項を記入して返送してください。なお、公式サイトの「マイページ」や「音声自動応答受付」で手続きを行えるケースもあります。

手続き完了

申請書が保険会社に到着してから、おおよそ10日~2週間程度で、再発行された保険証券が自宅に届きます。

念のため、氏名・住所など、記載内容に間違いがないかチェックしましょう。万が一、誤字・脱字などがあった場合はすぐに保険会社に連絡しましょう。

5.保険証券のペーパーレス化とは?

最近では保険証券の「ペーパーレス化」が進んでいます。ペーパーレス化することのメリットとはどんなことでしょうか?

- 紛失する恐れがなくなるため、保険証券の管理が楽になります。保管場所に悩んだり、探したりといったことがなくなります。

- スマートフォンやパソコンでマイページにログインすると、いつでも保険証券の内容を見ることができます。

- 保険証券の内容をPDF化などすることで、パソコンやスマートフォンを利用してご家族と保険証券を共有することが可能です。

- マイカー通勤の申請などで会社へ提出が必要な場合、印刷で対応ができます。

おとなの自動車保険では、保険証券をデジタル化しています。契約者専用のマイページから確認・印刷ができるPDF形式の保険証券です。そのため、紛失の心配がなく、いつでも保険証券の内容を確認できます。

紙ベースの保険証券を発行しない場合は保険料を500円割引しています。なお、紙ベースの保険証券を発行しない場合でも、マイページから保険証券の印刷が可能です。

また、セゾン自動車火災保険では、保険証券をスマートフォンのカメラで撮影して、スマートフォン、またはLINEで管理できるサービス「ほけんnote」を提供しています。

セゾン自動車火災保険の公式LINEアカウントと「友だち登録」を行ったうえで、様々な保険会社の保険証券をカメラで撮影するだけで、簡単に情報を登録・管理できます。

6.まとめ

いかがでしたか?保険証券というと紙のイメージが強いかもしれませんが、最近ではペーパーレス化が進んでいます。

「デジタル保険証券」はメリットも多く、広まりつつあります。

保険証券のペーパーレス化も、ご検討されてはいかがでしょうか?

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均21,943円節約※1

- 豊富な割引プラン

- 新規なら最大13,600円割引、継続でも最大10,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 大手損害保険会社(4社)から変更し、変更前の保険会社との比較で安くなった保険料を具体的な金額でお答えいただいた1,126人の平均です。(当社 既契約者アンケート/2024年1月実施、有効回答者数28,973人)

- 最大13,600円割引とは、ネット割+早割50日を適用した額です。ネット割は新規は13,000円、継続は10,000円となります。将来の割引は変更になることがあります。

分割払の場合、ネット割は新規は年間12,960円、継続は年間9,960円となります。そのため、最大割引額(ネット割+早割50日適用)は、新規は年間13,560円、継続は年間10,560円となります。 - 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。