自動車保険のノンフリート契約における等級制度とは、保険金請求歴に応じて保険料の割増引率を適用する仕組みです。等級と保険料の関係を理解することは、事故などで保険を使用すべきかどうかの判断材料にもなります。

今回は、自動車保険料に大きく関わる「等級制度」についてご紹介します。

- 目次

-

1.等級はどうやって決まるの?

自動車保険にはフリート契約とノンフリート契約があります。フリート契約とは、10台以上の自動車を所有・使用する法人等を対象とした契約で、等級制度そのものがありません。

自家用乗用車の保険契約では、ノンフリート契約が一般的です。ノンフリート契約は過去の事故歴に応じて保険料が割増引される等級制度が大きな特徴です。

等級制度とは

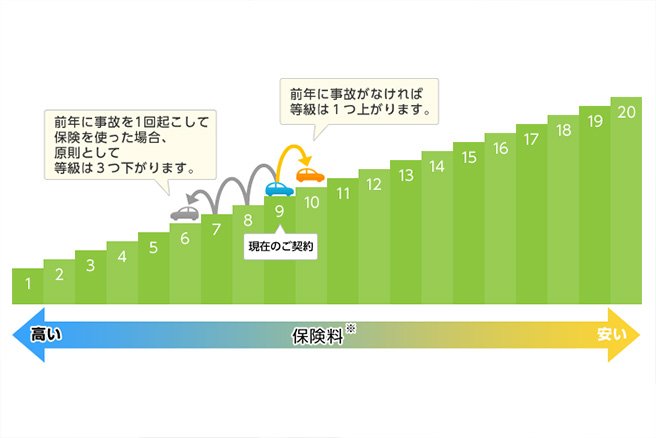

等級制度とは、契約者の事故歴に応じて1等級から20等級(一部の共済では22等級)までにランク分けし、等級に応じて保険料の割増引率が変わる制度です。自動車保険に初めて加入する場合は原則として6等級からスタートします。等級が上がるほど割引率が高くなり、20等級で最大の割引率となります。

等級が変わるタイミングは、保険を使用した直後ではなく契約更新時です。無事故で保険を使わずに満期を迎えた場合は翌年の等級が1つ上がりますが、保険期間中に事故を起こして保険を使用した場合は等級が下がります。等級が下がるほど割引率も減少していき、4等級以下になると割引きではなく保険料が割り増しになる点を覚えておきましょう。

契約時点の等級は保険証券に記載されています。おとなの自動車保険のご契約者さまは、ホームページ上のマイページからも等級を確認することができます。

他社への切り替えや事故にあったらどうなる?

等級は保険会社の間で情報共有されているため、保険会社が変わっても等級は引き継がれます。ただし、一部の共済は等級制度が異なるため引き継ぐことができません。また、満期日や解約日の翌日から7日以内に新しい保険契約が開始されなかった場合、等級が6等級にリセットされてしまう点には注意が必要です。

この際の等級リセットは6等級以上の場合にのみ適用されます。1~5等級(デメリット等級)の場合はリセットされず、保険会社が変わっても等級が引き継がれます。

※満期日や解約日の翌日から13ヵ月経過するとリセットされます。

事故で保険を使った場合は原則として等級が下がり、次の契約更新時から割引率が下がります。また、下がる等級は事故件数ごとに加算される点にも注意しましょう。

下がった等級の情報は事故内容や件数に応じて数年間保持されます。その間の保険料の割り増し率を「事故有係数」といい、事故有係数が適用される期間を「事故有係数適用期間」といいます。

事故有係数とは

等級別の割引率は「無事故」と「事故有」に区別されており、同じ等級であったとしても、前年以前に事故があり、「事故有」の係数が適用されている場合と「無事故」の場合とでは保険料の割引率が異なります。

例えば同じ15等級でも、無事故であれば保険料が53%割引となるのに対し、事故を起こして15等級に下がった場合は28%割引になります。20等級の場合は無事故63%割引に対し、事故有りでは51%割引です。

※保険始期日が2023年1月1日以降の割引率になります。

この保険を使用した場合に適用される掛率を「事故有係数」といい、保険を使用しなかった場合に適用される掛率は「無事故係数」と呼ばれることがあります。

事故有係数適用期間とは

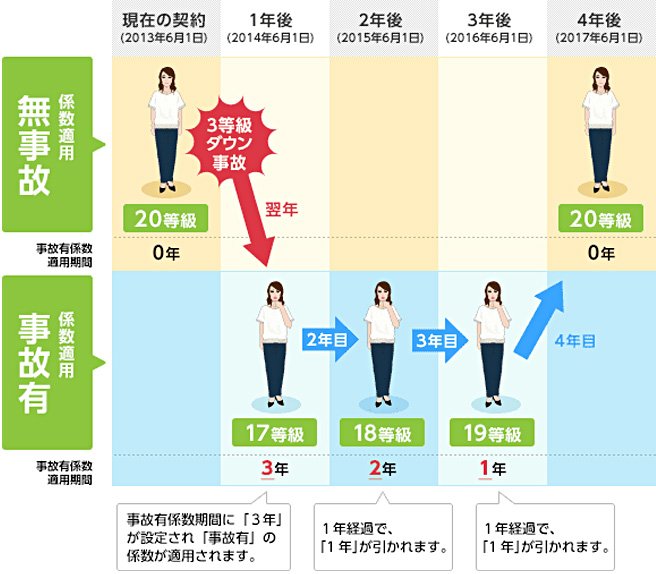

「事故有係数適用期間」とは、事故有係数が適用される年数を指します。初めて保険契約する場合は「0年」でスタートし、3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」を加え、1年経過するごとに「前年の事故有係数適用期間」から「1年」が差し引かれます。

事故有係数適用期間の上限は「6年」です。1〜6年が付加されている期間は「事故有係数」が適用されるため保険料が割高になり、無事故のまま一定期間が経過し、事故有係数適用期間が0年に戻るとようやく「無事故係数」で計算されるようになります。

例)現在20等級でご契約されているお客さまが3等級ダウン事故を起こして保険を使った場合

- おとなの自動車保険ALSOK

事故現場安心サポート -

24時間365日、全国各地へかけつけます!

ALSOK 事故現場安心サポートの詳細を見る 新規加入をご検討中の方まずは

ご契約者さま全員にご提供する無料サービス

簡単シミュレーション

2.等級はこんなときに上がる!

等級が上がるのは、保険の開始日から満期日までの間に無事故だった場合や、事故があっても自動車保険を使わなかった場合です。

例えば、9等級の契約者が1年間無事故だった場合、翌年の契約は10等級に上がります。同じく9等級の契約者が事故を起こしたとしても、保険を使わなかった場合は翌年に10等級になります。

また、自動車保険の中には保険を使用しても等級に影響しない事故があります。「ノーカウント事故」と呼ばれる事故で保険を使用した場合、次の契約更新時に等級は1つ上がります。

3.事故で保険を使ったら、等級はどうなるの?

原則として保険を使えば翌年の等級は下がります。ただし、下がる等級数には決まりがあり、事故内容や使った補償内容によって下がる等級数も変わります。

事故の内容によって等級はどう変わるの?

事故の内容により「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3パターンに分かれます。おとなの自動車保険における、それぞれの事故の具体例を交えて解説します。

3等級ダウンする事故

3等級ダウン事故とは、他人を死傷させた場合に使われる「対人賠償」、他人の車や物を破損させた場合の「対物賠償」、ご契約のお車が損傷した場合に使われる「車両保険」のいずれかの保険を使った場合の事故が該当し、1件の事故につき、次の契約更新時の等級が3つ下がります。

等級ダウンはあくまで保険を使用した回数がカウントされ、1回の事故で対人賠償、対物賠償、車両保険のすべてを使った場合と、対物賠償だけの場合、どちらも同じく1回の事故としてカウントされます。年間で2度保険を使った場合はそれぞれの等級ダウンが加算されます。

例えば、走行中の車と衝突した弾みで電柱を破損させる事故を1年間で1回起こした場合、対人賠償・対物賠償・車両保険のすべての保険金が支払われたとしても、翌年は3等級ダウンとなり事故有係数も3年です。

仮にその事故に相手の車がおらず対人賠償の必要がなかったり、対物賠償だけを使って車の修理に車両保険を使わなかったりした場合でも、翌年は同じく3等級ダウンになります。

しかし、3等級ダウン事故を1年間で2回起こすと、翌年の等級は6つ下がり、6年の事故有係数適用期間が付加されることになります。

1等級ダウンする事故

1等級下がる事故は、災害・いたずら・自動車盗難などにあい、車両保険を使った場合です。台風・竜巻・洪水・高潮などの自然災害や、車両運行に関係しない火災・爆発などによる車両保険の使用が該当します。

また車両保険は、落書きのいたずらや飛石によるフロントガラスの破損、台風での飛来物による車両破損などの比較的軽微な破損にも使えます。ただし、1等級ダウンによる翌年の保険料と、修理にかかる費用を比べる必要があるため、車両保険を使用するか、実費で修理するかは非常に悩ましい問題です。

1等級ダウン事故も、3等級ダウン事故と同じく保険使用回数に応じてカウントされるため、1年間で2回車両保険を使用した場合は支払われた保険金の額に関わらず次の契約更新時の等級は2つ下がり、2年の事故有係数適用期間が付加されます。

ただし、おとなの自動車保険の車両保険には「車両無過失事故に関する特約」が自動でセットされているため、一方的な追突のように一切過失のない被害事故の場合には、車両保険が支払われても、次年度もおとなの自動車保険を継続する場合にかぎり、翌年の等級は下がりません。

ノーカウント事故の例

ノーカウント事故は、主に特約の使用が該当します。自動車事故による記名被保険者および同乗者のケガを補償する「人身傷害保険」や原付での事故が補償される「ファミリーバイク特約」、故障時に車をレッカー搬送してくれる「ロードアシスタンス特約」に加え、飼い犬が他人にケガをさせた場合などにも補償される「個人賠償責任特約」、自転車走行中のケガや、歩行中に走行する自転車とぶつかった場合のケガを補償してくれる「自転車傷害特約」などがノーカウント事故にあたります。

これらの保険を使用しても次の契約更新時の等級には影響はなく、等級は1つ上がります。

- おとなの自動車保険ALSOK

事故現場安心サポート -

24時間365日、全国各地へかけつけます!

ALSOK 事故現場安心サポートの詳細を見る 新規加入をご検討中の方まずは

ご契約者さま全員にご提供する無料サービス

簡単シミュレーション

4.こんなとき、翌年の自動車保険は何等級になる?

- Q.現在20等級 事故有係数適用期間0年で、自宅の門に車をぶつけて、自動車の修理代に車両保険金が支払われた。

- A.3等級ダウン事故に該当するため、次契約は17等級 事故有係数適用期間3年になります。

- Q.現在10等級 事故有係数適用期間0年で、台風で看板が飛んできて、車が壊れ、修理代に車両保険金が支払われた。

- A.1等級ダウン事故に該当するため、次契約は9等級 事故有係数適用期間1年になります。

- Q.現在12等級 事故有係数適用期間0年で、自動車事故でケガをして、人身傷害保険金のみが支払われた。

- A.ノーカウント事故のため、次契約は13等級 事故有係数適用期間0年になります。

- Q.現在17等級 事故有係数適用期間0年で、1年間に自動車事故で他人にけがをさせて対人賠償保険金が支払われる事故と、車に落書きされ車両保険金を支払われる事故、合計2回保険を使用した。

- A.3等級ダウン事故と1等級ダウン事故なので、次契約は13等級 事故有係数適用期間4年になります。

- おとなの自動車保険ALSOK

事故現場安心サポート -

24時間365日、全国各地へかけつけます!

ALSOK 事故現場安心サポートの詳細を見る 新規加入をご検討中の方まずは

ご契約者さま全員にご提供する無料サービス

簡単シミュレーション

まとめ

自動車保険の保険料は、等級によって割引と割増があり、事故で保険を使った際、保険料の支払いが大幅に増えることもあります。そのため、ご自身の等級を把握しておくことはとても大切です。

保険会社によって、補償内容や割引制度の条件も異なります。おとなの自動車保険ではインターネットによる見積りサービスで、手間なく見積りをすることができます。ぜひお試しください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均21,943円節約※1

- 豊富な割引プラン

- 新規なら最大13,600円割引、継続でも最大10,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 大手損害保険会社(4社)から変更し、変更前の保険会社との比較で安くなった保険料を具体的な金額でお答えいただいた1,126人の平均です。(当社 既契約者アンケート/2024年1月実施、有効回答者数28,973人)

- 最大13,600円割引とは、ネット割+早割50日を適用した額です。ネット割は新規は13,000円、継続は10,000円となります。将来の割引は変更になることがあります。

分割払の場合、ネット割は新規は年間12,960円、継続は年間9,960円となります。そのため、最大割引額(ネット割+早割50日適用)は、新規は年間13,560円、継続は年間10,560円となります。 - 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。