安心なカーライフのために、欠かすことのできない自動車保険。

今回は自動車保険の選び方について解説。無駄なく無理のない、最適な保険選びをお手伝いします!

- 目次

-

自賠責保険と任意保険の違いとは?

まず最初に押さえておきたいのは、自動車保険には「自賠責保険」と「任意保険」があるということです。

自賠責保険は、すべての自動車に対し加入が義務付けられている保険です。これは、自動車事故の被害者を救済するため、加害者が負うべき経済的な負担を補てんするためのものです。補償は被害者の「身体に関する損害」に対してのみで、被害者のものを含む他者の財産(車や物)や、加害者自身の被害に対しての補償はありません。

加えて補償額には上限があり、死亡で3,000万円まで、後遺障害で4,000万円まで、傷害で120万円まで。それ以上の賠償が発生した場合は、加害者が自ら支払う必要があります。強制加入である自賠責保険は、どこで加入しても保険料や補償内容は変わりませんが、示談交渉サービスはありません。万が一の事故の際のための備えとしては、必ずしも十分とは言えません。

それに対して、加害者自身や、被害者を含む他者の財産に関する被害までも補償することが可能なのが「任意保険」です。

事故によっては賠償額が高額になる場合も多く、任意保険は必須と言えます。

▼ 詳しくはこちら任意保険、入らないとダメ?

また、任意保険の中でも特約は種類が多く、保険会社によって補償内容に差があります。何を選べばいいのか、どのくらいの補償をつければいいのか......一人ひとりのライフスタイルによって選択のポイントが変わってきます。

では、どんな自動車保険を選べばいいのでしょうか?

自動車保険(任意保険)の補償にはどんな種類がある?

自動車保険(任意保険)の補償の種類は、大きく3つに分類できます。

人への補償

対人事故の相手への補償、または、自分や同乗者に対する補償です。

お車、物への補償

ご契約のお車に対する補償、または、事故によって傷つけた相手の車や物に対する補償です。

その他の補償

ロードサービスや弁護士費用を補償するものなど、さまざまな種類があります。

これらは通常、特約となっているケースがほとんどです。

どれが必要? 自動車保険の補償の選び方

ここからは自動車保険の基本的な補償と、その役割や選ぶ際のポイントを、おとなの自動車保険をもとに解説します。

(1) 対人賠償責任保険

自動車事故を起こしたとき、運転者以外の「人」に対して補償されるのが「対人賠償責任保険」です。事故の相手方、契約しているお車の搭乗者などが補償の対象となります。

相手方への賠償は場合によっては高額になるケースが見受けられます。おとなの自動車保険では、保険金額が無制限で設定されているため、安心です。

(2) 対物賠償責任保険

自動車事故により事故の相手方のお車やガードレールなど、他人の財物を損壊してしまった場合に補償されるのが「対物賠償責任保険」です。

対物事故でも、相手方への賠償額が高額になるケースがあります。こちらもおとなの自動車保険では保険金額が無制限で設定されています。

(3) 人身傷害保険

ご自身やご家族が自動車事故で死傷した場合に補償されるのが「人身傷害保険」です。事故の過失割合に関わらず、ご契約された金額の範囲内で実際に生じた損害(※)に対して保険金が支払われる保険です。

※損害額(治療費・休業損害・精神的損害など)は、約款に定められた基準に従い算出された額になります。

人身傷害保険には、ご契約のお車に搭乗中の自動車事故のみを補償する「車内のみ補償タイプ」と、お車に搭乗していないときの自動車事故も補償する「車内・車外ともに補償タイプ」があります。「車内・車外ともに補償タイプ」を選ぶと、ご契約のお車以外の他の自動車やバスやタクシーで移動中の自動車事故、歩行中や自転車に乗っているときの自動車事故についても補償されます。

(4) 無保険車傷害保険

任意保険に加入していないお車や、その事故について保険金が支払われない車との事故などで死亡または後遺障害を被り、相手から十分な損害賠償を受けられない場合に、実際に生じた損害(※)に対して保険金が支払われる補償です。

※損害額(治療費・休業損害・精神的損害など)は、約款に定められた基準に従い算出された額になります。

(5) 車両保険

ご契約のお車の損害を補償する保険で、事故だけでなく、イタズラや盗難などによる被害も補償されます。

車両保険を付けるか付けないか。また、付ける場合は車両保険をどのタイプにするか。保険料に大きく影響するだけに悩みどころです。基本は「全損」になってしまった場合、つまり経済的な負担が大きい場合の生活や家計への影響を考えて決めましょう。自分の過失が大きい事故や、単独事故で損害額が大きくなってしまうと、車を買いなおすための出費が大きくなります。仕事や生活で毎日車を使う人などに役立つ保険です。おとなの自動車保険では車両保険の補償を細分化しているので、お客さまのニーズに合わせて必要な補償を選ぶことができます。

おとなの自動車保険の場合、(1)~(4)は「基本補償」として、おとなの自動車保険に加入されるすべてのお客さまにセットされます。

(5)は、お客さまに選んでいただける特約で、おとなの自動車保険の「えらべる補償」の一つです。

おとなの自動車保険では、基本補償をベースに、えらべる補償からお客さま一人ひとりにあった補償を組み合わせていただけるようになっています。

▼ 詳しくはこちらおとなの自動車保険 補償内容

自動車保険の特約の選び方

特約とは、主たる保険だけでは対応しきれない事態に対し、より細やかに補償をしてくれる補償のことです。

昨今は実に多種多様な特約が用意されていますので、ご自身やご家族の生活スタイルに合わせて、最適なものを選ぶことが大切です。

ここではいくつかの特約をご紹介します。

ロードアシスタンス特約

ご契約のお車が事故、故障・トラブルで走行不能となった場合に、応急処置費用、運搬費用、宿泊費用、移動費用などが支払われる特約です。

一般的な自動車保険では、ロードサービス(ロードアシスタンス)は自動的にセットされていて、その費用は保険料に組み込まれています。

一方、「おとなの自動車保険」では、お客さまがすでに会員制ロードサービスやクレジットカードの付帯サービスなど、他のロードアシスタンスにご加入の場合、ロードアシスタンスをはずすことにより、その分の保険料を節約することもできます。

弁護士費用特約

記名被保険者、そのご家族またはご契約のお車に搭乗中の方などが、自動車に起因する人身被害事故や物損被害事故に遭った場合、相手方に損害賠償請求を行う際に生じる弁護士費用や、法律相談の費用をお支払いします。

ご自身に非がない被害事故では、保険会社はお客さまの代理として示談交渉できません。そのため、被害事故の場合、相手との交渉はご自身で行う必要があります。一般の方にとって、知識も経験も少ない示談交渉を行うのは簡単なことではありません。そのような場合に、弁護士に相談したり、委任したりする場合の費用をまかなう弁護士費用特約をセットしておくと安心です。

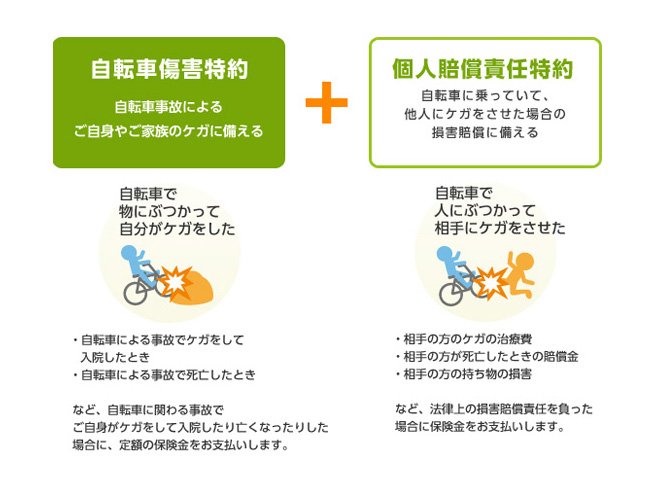

個人賠償責任特約

自動車事故ではなく、日常生活の事故によってご自身やご家族が他人にケガをさせたり、他人の物を壊したりした場合に補償される特約です。

ご自身だけでなく、ご家族の行動範囲を考慮して検討するとよいでしょう。

おとなの自動車保険の個人賠償責任特約は、「保険金額無制限・示談交渉サービス付き」で担当者に示談交渉を任せることができて安心です。

自転車傷害特約

自転車に乗っているときの事故によるケガついて、補償を受けられる特約です。自転車で転倒してケガをして入院した場合や、歩行中に自転車とぶつかって後遺障害が生じた、といったケースで使えます。(※)

相手にケガをさせた場合には、自転車傷害特約ではなく個人賠償責任特約での補償になります。

※自転車傷害特約は通院の補償はありません。

ご家族も補償の対象になりますので、ご家族の生活スタイルにあわせて選択しましょう。

おとなの自動車保険の「えらべる補償」はこちらをご覧ください。 おとなの自動車保険 補償内容

代理店型(対面型)とダイレクト型(通販型)それぞれの違いとメリット・デメリット

従来からの保険契約のかたちである「代理店型(対面型)」に対し、20年ほど前に登場した「ダイレクト型(通販型)」。

それぞれのメリット・デメリットを確認し、ご自身に合ったタイプを選ぶことをおすすめします。

代理店型とダイレクト型の違い

代理店型は、代理店の担当者がプランをいくつか提案、見積りを出し、申込みの手続きを行います。

ダイレクト型は、インターネットを使ってWEBサイトから保険会社へ直接申込み手続きを行います。

代理店型のメリット

代理店型の保険契約では、担当者から対面などでアドバイスを受けられるのが最大の利点です。

保険金請求についても、気心の知れた代理店担当者にサポートをしてもらえます。

代理店型のデメリット

代理店を通して契約する際には、代理店手数料が必要です。この代理店手数料は保険料に含まれており、ダイレクト型と比べて、手数料の分、保険料が高くなります。

ダイレクト型のメリット

保険料が安いというのが最大のメリットです。

代理店手数料がかからないため、それが保険料に大きく反映されています。

また、インターネット割引や早期契約割引など、さまざまな割引を利用できることも大きな魅力。見積りから契約まで全てWEBや郵便物のやりとりで完了するので、忙しい方には大変便利です。

ダイレクト型のデメリット

補償内容をご自身で検討し、契約手続きをしなくてはなりません。

しかし、おとなの自動車保険ではコールセンターでサポートもしているので、ご安心ください。

おとなの自動車保険の特徴とは

おとなの自動車保険はダイレクト型(通販型)保険ですので、そのメリットを最大に活かし、安全運転傾向の高いおとな世代にとって、より安くより充実した補償プランが用意されています。

基本補償とえらべる補償

「おとなの自動車保険」には、基本補償とえらべる補償があります。

基本補償では、対人賠償、対物賠償、無保険車傷害を無制限で補償。人身傷害や他車運転も基本補償に含まれるため、自動車事故の相手方への補償だけでなく、無保険車との事故にも備えることができます。

えらべる補償では、それぞれのカーライフに合わせて補償内容を選ぶことができます。保険料と補償のバランスを考え、自分に合った補償をカスタマイズできるのが魅力です。

保険料は走った分だけ

お車の使い方は人それぞれ。

週末のお買い物や旅行などで、たまにお車を使う方。駅への送迎や通勤で毎日お車を使う方。

「おとなの自動車保険」では、過去1年間の走行距離に応じて保険料を算出しています。一人ひとりに合わせた合理的な仕組みです。前年の走行距離が少ない人には、特におすすめです。

■事故率の低い40代、50代の保険料が割安(※)

事故率は、20代、30代と徐々に下がり、40代から50代にかけて、最も低くなります。

「おとなの自動車保険」では1歳刻みの保険料体系を採用。年齢ごとの事故率を保険料に反映することで、40代、50代が割安になる納得の保険料体系を実現しています。

※本商品内、同条件で他世代との比較。

ぜひ一度、WEBで無料見積りを!

こちらのページで、「おとなの自動車保険」の保険料の試算が可能です。今ご契約されているプランは「おとな」ではいくらになるのか?どんな特約をつけると保険料がどう変わるのか?ぜひ一度お試しください!

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均21,943円節約※1

- 豊富な割引プラン

- 新規なら最大13,600円割引、継続でも最大10,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 大手損害保険会社(4社)から変更し、変更前の保険会社との比較で安くなった保険料を具体的な金額でお答えいただいた1,126人の平均です。(当社 既契約者アンケート/2024年1月実施、有効回答者数28,973人)

- 最大13,600円割引とは、ネット割+早割50日を適用した額です。ネット割は新規は13,000円、継続は10,000円となります。将来の割引は変更になることがあります。

分割払の場合、ネット割は新規は年間12,960円、継続は年間9,960円となります。そのため、最大割引額(ネット割+早割50日適用)は、新規は年間13,560円、継続は年間10,560円となります。 - 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。