トップ > 知っておきたい「医療保険」

知っておきたい「医療保険」

ご自身の身体に起こるかもしれない“もしも”に備えるための「医療保険」ですが、健康だから必要ないかな…とつい後回しにしてしまう。

そんな方も多いのではないでしょうか?ここでは、保険会社が提供する「医療保険」の必要性をはじめ、しくみや給付金の違いについて詳しく解説していきます。

1.医療保険とは?

医療保険とは、病気やケガによる入院・手術などの治療にかかる費用を軽減することを目的とした保険です。大きく分けて、公的医療保険と民間の医療保険の2種類があります。

日本では国民皆保険制度により、ほとんど全ての国民が健康保険をはじめとした公的医療保険に加入しています。一方で民間の医療保険は、公的医療保険ではカバーできない部分※1を保障する設計となっています。

貯蓄が十分にあれば医療保険は不要という考え方もできますが、病気で気持ちが沈んでいるときに貯蓄が減ってしまっては不安が増幅してしまいます。

医療保険の保障内容や先進医療技術は日々進化していますので、それらを知ったうえで、ご自身に最適な選択をされることをお勧めします。

- 公的医療保険

- 健康保険など、日本でほぼ全国民が加入している保険。

- 健康診査不要で誰でも加入可能

- 収入に応じて保険料が決定する

- 民間の医療保険

- 公的医療保険ではカバーできない部分※1の保障をする保険。

- 加入時に健康診査がある

- 保障内容、年齢、性別で保険料が決定する

- ※1 カバーできない部分:差額ベッド代(条件の良い個室などを使用した場合に、患者に請求される大部屋との差額費用)、交通費、先進医療の治療費など

セゾン自動車火災保険がおすすめする医療保険

-

スマホで加入できる

実費型の医療保険!

予測不能な入院の治療費も

ピタッとお支払いします。引受保険会社:

損害保険ジャパン株式会社 -

病気・ケガによる入院を一生涯保障!

加入時のまま上がらない保険料で

入院の有無にかかわらず

約1,000種類の手術を保障します。引受保険会社:

オリックス生命保険株式会社

グループ会社である損害保険ジャパン株式会社が提供する外部評価の高い※1商品として「入院パスポート」、弊社販売実績上位商品としてオリックス生命保険株式会社が提供する「キュア・ネクスト」※2を紹介しています。

※1 2021年日経優秀製品・サービス賞 最優秀賞受賞

※2 改定前商品「新キュア」の件数も合算して集計し

ています

2.医療保険の必要性

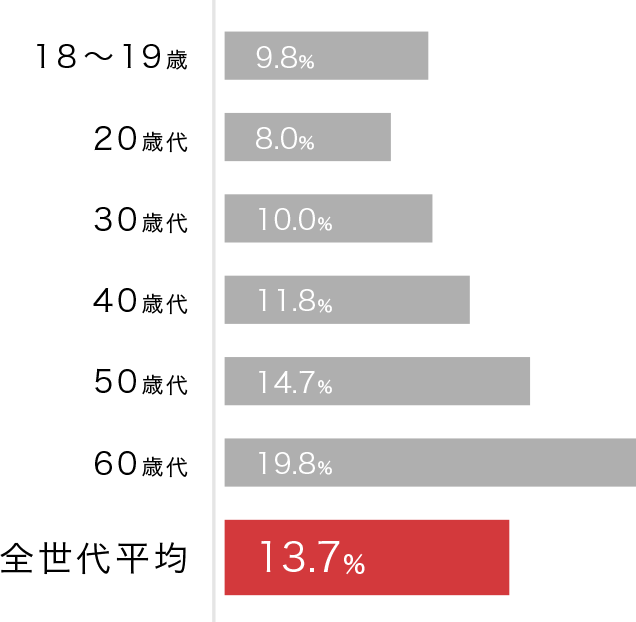

「入院経験がある」と回答した割合

(年代別)

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

過去5年の間に、病気やケガで⼊院したことがある⼈は、全世代平均で13.7%を占めています。グラフの通り、若い世代でも⼊院経験がある⼈もいるため、「若いから入院するほどの病気やケガにならない」「縁がない」ということはなく、決して他人事ではありません。

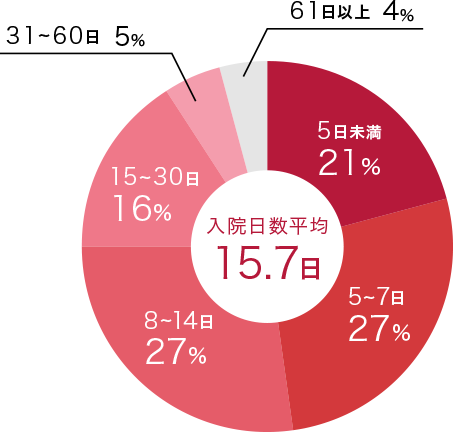

入院した場合の日数

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

直近の⼊院時の⼊院⽇数としては、平均15.7⽇と言われています。もちろん、病気やケガの具合によっても異なりますが、⽉の半分以上は⼊院している計算に…。最近では⼊院日数は短期化していますが、それでも家計に与えるダメージは大きくなります。

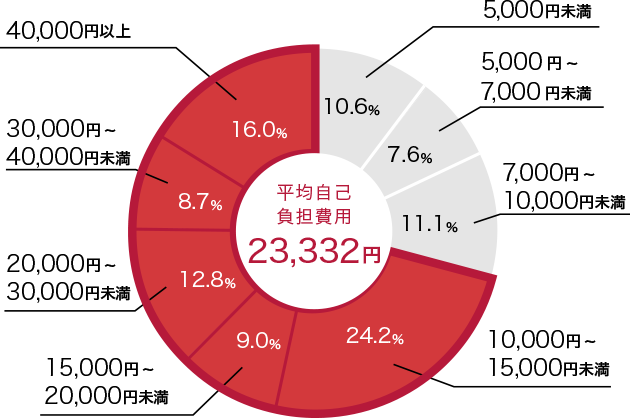

入院時の1日あたりの自己負担費用※2

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

- ※2 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

では、⼊院すると、1⽇あたりどのくらい⾃⼰負担費⽤がかかってくるのか確認してみましょう。グラフからもわかるように、7割以上の⽅が1⽇あたり1万円以上の⾃⼰負担費⽤が発⽣しています。

これらのことから、1回病気になるとかなりの費用負担が発生します。思わぬタイミングで病気になることもあるため、あらかじめリスク対策を考えておくことが大切です。

セゾン自動車火災保険がおすすめする医療保険

-

スマホで加入できる

実費型の医療保険!

予測不能な入院の治療費も

ピタッとお支払いします。引受保険会社:

損害保険ジャパン株式会社 -

病気・ケガによる入院を一生涯保障!

加入時のまま上がらない保険料で

入院の有無にかかわらず

約1,000種類の手術を保障します。引受保険会社:

オリックス生命保険株式会社

グループ会社である損害保険ジャパン株式会社が提供する外部評価の高い※1商品として「入院パスポート」、弊社販売実績上位商品としてオリックス生命保険株式会社が提供する「キュア・ネクスト」※2を紹介しています。

※1 2021年日経優秀製品・サービス賞 最優秀賞受賞

※2 改定前商品「新キュア」の件数も合算して集計し

ています

3.医療保険のしくみ

医療保険にはさまざまな保険商品があって、どこに⽬を付けて商品を選べばよいのか⼾惑ってしまうかと思います。ここでは医療保険のしくみを3つのポイントに分けてご説明します。

①主契約と特約

医療保険は、主契約(基本保障)と特約で構成されています。商品によって保障内容は異なりますが、病気やケガで入院・手術をした際の保障に特約を追加することで、お客さまのニーズに合わせた保障内容を組み⽴てることが可能です。

- 主契約:

- 多くの医療保険では、⼊院給付⾦と⼿術給付⾦が基本保障となっています。

- 特約:

- 主契約以外の先進医療の保障やがん、三⼤疾病に備えるような特約を⽤意し、ニーズによって保障を付けたり外したりできます。また、もしものときに保険料の払込みを免除できるような保障も特約として⽤意している場合があります。

- 主契約(基本保障)

- 病気やケガで入院・手術をした場合の保障

- 特約(オプション)

- 先進医療やがん、保険料払込免除など基本保障以外の保障

その他家事代行などのサービス

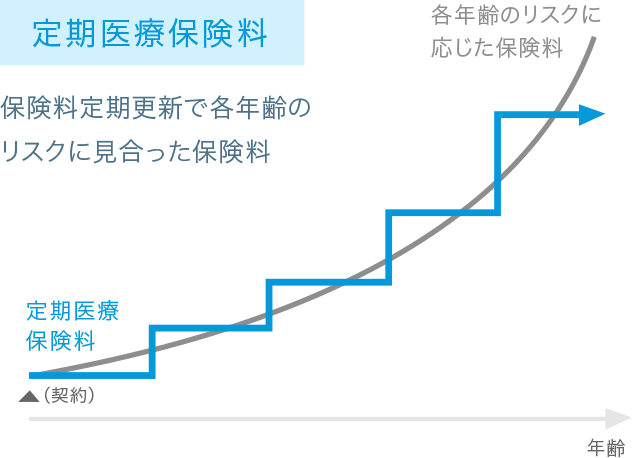

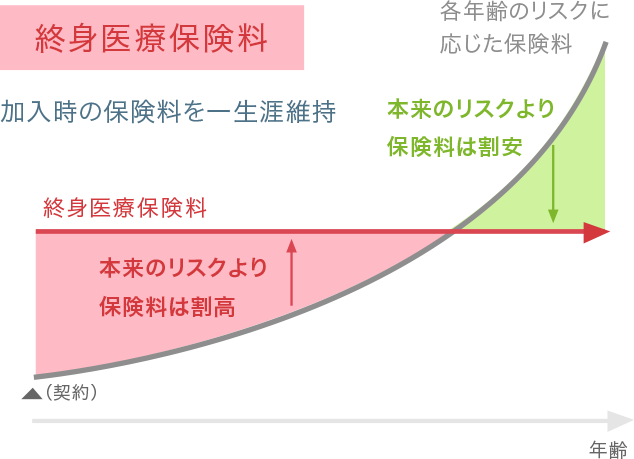

②保険期間

医療保険には、保険期間が定期タイプ(更新型)のものと終身タイプのものが存在します。

定期タイプは更新の都度保険料が⾼くなると言われているものの、本来のリスクに⾒合った保険料負担で済むため、若いうちは保険料が安くなる傾向にあります。⼀⽅、終⾝タイプは加⼊時の保険料を⼀⽣涯維持するため、加⼊当初は本来のリスクよりも割⾼な保険料を負担することになります。

どちらを選択すべきか迷うところではありますが、将来のことを考えたうえで、自分自身が何を優先したいか次第で保険期間の選び方も変わります。納得のいく選択ができるよう、考え方の一例をご紹介します。

- 定期タイプが向いている方

-

- とにかく保険料を抑えたい方

- 定期的に医療保険の見直しをしようと考えている方

- 決まった期間だけ加入したい方

(子供が自立するまでなど) - 医療費用のまとまったお金が貯まるまでのつなぎと考えている方

- 終身タイプが向いている方

-

- 保険料が生涯変わらないことを魅力と考える方

- 定期的な医療保険の見直しが面倒と感じる方

③給付⾦について

医療保険には、保険⾦の支払われ方によって⽇額タイプ・⼀時⾦タイプ・実費タイプが存在します。商品によってはこれらがミックスされていたり、⽇額が主軸の商品に、特約として⼀時⾦を追加することができたりします。

それぞれどのような⽀払われ⽅になるか、⼊院給付⾦を例にとって説明すると、以下のような特徴があります。⽀払上限⾦額・⽀払上限⽇数などは商品によって異なりますので、加⼊前の確認が⼤切です。

| 入院給付金 | POINT | |

|---|---|---|

| 日額 タイプ |

日額●円×入院日数 | 日額●円×入院日数の部分は、1回の入院につき支払限度日数●●日まで(三大疾病なら無制限)といったような条件があり、商品ごとに異なりますので確認しましょう。 |

| 一時金 タイプ |

一律●●万円 | 一時金の金額は、自分で選ぶ場合、あらかじめ決められている場合など、商品ごとに異なりますので、確認しましょう。 |

| 実費 タイプ |

実際にかかった治療費に応じてお支払い | 実際にかかった費用をもとに支払われますが、保険金額の上限が設定されている場合がありますので、確認しましょう。 |

セゾン自動車火災保険がおすすめする医療保険

-

スマホで加入できる

実費型の医療保険!

予測不能な入院の治療費も

ピタッとお支払いします。引受保険会社:

損害保険ジャパン株式会社 -

病気・ケガによる入院を一生涯保障!

加入時のまま上がらない保険料で

入院の有無にかかわらず

約1,000種類の手術を保障します。引受保険会社:

オリックス生命保険株式会社

グループ会社である損害保険ジャパン株式会社が提供する外部評価の高い※1商品として「入院パスポート」、弊社販売実績上位商品としてオリックス生命保険株式会社が提供する「キュア・ネクスト」※2を紹介しています。

※1 2021年日経優秀製品・サービス賞 最優秀賞受賞

※2 改定前商品「新キュア」の件数も合算して集計し

ています