マイカーを取得したら、任意の自動車保険に入ることは今や常識といわれます。

自賠責保険もあるのに、入らないといけないのはどうしてでしょうか?

自動車を運転する限り、交通事故を起こす可能性は誰にでもあります。事故を起こして他人に損害を与えれば、法律上の損害賠償責任を負い、被害者が受けた損害に対し、賠償金を支払わなくてはなりません。

被害者に支払うことになるお金について教えて

被害者に支払うことになるお金について教えて

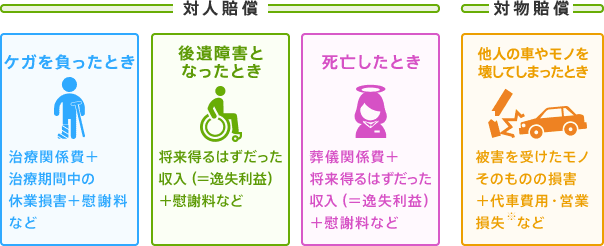

法律上の賠償責任が生じ、下記のようなお金が必要になります。

法律上の賠償責任が生じ、下記のようなお金が必要になります。

他人にケガを負わせた場合に支払わなくてはいけないのは、診察費や入院費、手術費、通院費などの治療関係費にとどまりません。被害者が働けない間の休業損害や慰謝料などの支払いも必要です。不幸にも被害者が死亡したり、後遺障害を負わせることになれば、事故がなければ将来にわたり得るはずだった収入についても、賠償しなくてはならないのです。

※代車費用・営業損失は、一方的な過失事故の際、場合により相手方状況を鑑みて、お支払い対象となります。

こうしたときはまず、加害者が加入している自賠責保険で被害者の損害を補償します。自賠責保険は、法律で加入が義務付けられた国による強制保険ですが、他人を死傷させたとき、つまり「対人」のみが対象で、補償額は死亡したときでも3,000万円が限度です。他人のクルマ等に損害を負わせたときの「対物」の補償もありません。

自賠責保険(強制保険)と任意保険の違いは?

補償内容と補償範囲が異なります。

自賠責保険の目的は人身被害者の救済であり、加害者の法律上の損害賠償責任をまるごとカバーすることではないのです。そこで、必要になるのが任意の自動車保険です。自賠責保険の補償を超えた部分について、保険金額を上限に、加害者の法律上の損害賠償責任をカバーします。対人だけでなく、対物についても補償を受けられます。

自動車保険の役割は、事故で生じる経済的損害をカバーするにとどまりません。事故の相手方がいるからこそ生じる煩わしい問題を解消したり、事故対応をスムーズにするためのサービスなどを受けられるメリットもあります。昨今、さまざまな補償や特約、サービスが提供されていますが、その内容はそれぞれ異なるので具体的に確認してみましょう。

| 自賠責保険(強制保険) | 任意保険 | |

|---|---|---|

| 目的 | 被害者救済 | 法律上の損害賠償責任をカバー |

| 補償範囲 | 対人のみ |

など |

| 支払限度額 |

が上限 |

保険金額が上限 |

| 事故対応/示談代行 | なし | あり |

| ロードサービス (ロードアシスタンス) |

なし | あり |

いつ、どのような事故が起きるか、予測することはできません。万が一、数千万円、数億円の損害賠償を負うことになったら、私達がそれらを自力で負担することはまず不可能でしょう。ですから任意保険は、被害者はもとより加害者の家計、そして人生をも守るものでもあるのです。こうした理由から、私達がクルマを運転する限り、任意保険は誰もが入ることが常識の必須アイテムなのです。

保険料はどのようにして決まるの?

保険料の決まり方は保険会社によって異なります。

自動車保険料は事故を起こすリスクの高さに応じ、個々に決まります。保険会社が個々のリスクの高さを測る要素には、年齢や運転歴、車種や年間走行距離、あるいは車の用途や安全装置の有無などさまざまなものがあるのですが、どの要素をどのように用いるかは保険会社に委ねられています。つまり、保険会社によってリスクを測るモノサシが異なるため、同程度の補償内容であったとしても、各社で自動車保険料は変わってくるのです。

- 清水 香

- ㈱生活設計塾クルー取締役、FP&社会福祉士事務所OfficeShimizu代表。1968年東京生まれ。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。近著に「あなたにとって「本当に必要な保険」(講談社)」、「どんな災害でもお金とくらしを守る(小学館クリエイティブ)」がある。

新規加入をご検討中の方