代理店が取り扱う自動車保険と比べ、ダイレクト型の保険料が安くなるのは、どのような理由からでしょうか?

自動車保険に加入するときには、代理店経由で加入する方法と、インターネットや通販などのダイレクト型で加入する、おもに2つの方法があります。自動車保険料に違いがでてくるのは、両者の業務形態に違いがあるからです。

自動車保険を契約するときの形態の違いを教えて

自動車保険を契約するときの形態の違いを教えて

ファイナンシャルプランナー清水さんが解説

ファイナンシャルプランナー清水さんが解説

代理店は保険会社の委託を受け、保険会社に代わってさまざまな保険商品やサービスを消費者に販売するのが仕事です。保険商品販売を専門とする専業代理店のほか、自動車ディーラーや整備工場などが副業で保険代理店を営んでいます。わが国の損保代理店約20万店のうち、こうした自動車関連業の代理店は約半数で、とりわけ大きな割合を占めています。

代理店は顧客の意向を確認したうえで、顧客に保険を提案・説明し、契約を締結します。契約後も契約の内容変更に応じたり、契約更新の手続きなどのメンテナンス業務を行うことになります。事故時はスムーズな解決に繋がるよう、顧客とサービスセンターの間の橋渡しを求められることもあります。

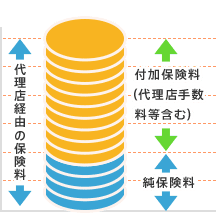

こうした業務形態は、私たちが支払う自動車保険料にも反映します。自動車保険料は事故の際の保険金の支払い等に回る「純保険料」と、保険会社の経費である「付加保険料」で構成されますが、代理店が提案する保険の「付加保険料」には、代理店の手数料、そして損保会社が全国の代理店網を維持していくためのコスト等が含まれています。

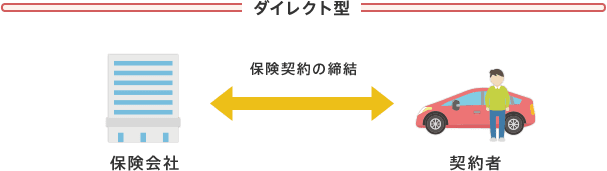

それでは、ダイレクト型とは、どのような保険契約なのでしょうか?

ファイナンシャルプランナー清水さんが解説

一方、ダイレクト型は、通信販売やインターネット等を通じて保険会社と直接、保険契約をするものです。

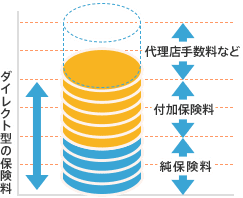

代理店が介在しないため、ダイレクト型保険に代理店手数料や代理店維持のためのコストは不要です。インターネット等を活用して、商品に関する情報提供や契約手続き、メンテナンス等を行うことも可能で、人件費などの事業費も押さえることもできます。

つまりダイレクト型保険は、代理店経由の保険に比べて付加保険料が圧縮できる業務形態なので、保険料を安くできるのです。

- 清水 香

- ㈱生活設計塾クルー取締役、FP&社会福祉士事務所OfficeShimizu代表。1968年東京生まれ。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。近著に「あなたにとって「本当に必要な保険」(講談社)」、「どんな災害でもお金とくらしを守る(小学館クリエイティブ)」がある。

新規加入をご検討中の方